Merkez Bankası Faizi Zaten İndiriyor

Döviz kurları ve enflasyon aşağıya doğru yönlenince “Merkez Bankası faiz indirmeli” şeklindeki talepler yüksek sesle gündeme taşınmaya başlandı. Faiz konusunda karar verme yetkisine sahip olan Merkez Bankası Para Politikası Kurulu kaç kişiden oluşur diye sorulsa benim yanıtım 79 milyon olurdu. Bilen, bilmeyen, anlayan, anlamayan herkes para politikası uzmanı olmuş görünüyor memlekette.

Eldeki verilere grafiklerle bir bakalım gerçekten faiz indirimine temel oluşturan bir ortam söz konusu mu?

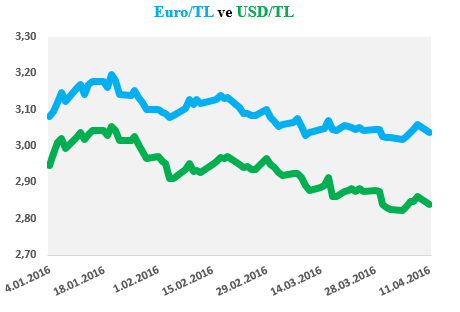

Önce döviz kurlarına bir bakalım. Aşağıdaki grafik yılbaşından 8 Nisana kadar geçen sürede USD/TL, Euro/TL ve sepet kur/TL kurlarındaki değişimi gösteriyor.

Grafiğe baktığımızda TL’nin başlıca iki rezerv para olan Dolar ve Euro’ya karşı yılbaşından bu yana değer kazandığını görebiliyoruz. Grafikte ayrıca TL’nin asıl değer kazanımının Dolara karşı olduğu da görülebiliyor. İthalat ve maliyet ağırlığımızın Dolar, ihracat ve turizm geliri ağırlığımızın Euro ile olduğu dikkate alındığında bu gelişme olumlu bir gelişme olarak değerlendirilmeli. Bunlara ek olarak Fed’in faiz artırımının 1 veya 2 artış ile sınırlı kalacağı beklentisinin oluşması önümüzdeki aylarda kurlarda TL aleyhine önemli bir olumsuzluk yaşanmayacağı beklentisi yaratmış bulunuyor.

Şimdi de enflasyondaki gelişmeye daha uzun bir tarih aralığında (2014 başından bu yana) bakalım.

Manşet enflasyon (TÜFE) son iki ayda net bir biçimde aşağıya yönelmiş, Merkez Bankası’nın asıl olarak dikkate aldığı çekirdek enflasyon (I endeksi) o kadar net bir aşağı dönüş göstermemişse de en azından hız keserek aşağıya doğru dönmüş görünüyor. Öte yandan bundan sonraki aylara ilişkin geçen yılın aylık enflasyon verileri de bize enflasyondaki inişin devam edeceğini gösteriyor.

Buraya kadar anlattıklarımızdan faiz kararını etkileyecek olan göstergelerden en önemli ikisi olan kurlarda ve enflasyonda buraya kadar yaşanan gelişmeler ve geleceğe ilişkin beklentiler faizin düşürülmesi yönünde olumlu bir ortamın doğduğunu işaret ediyor.

Şimdi gelelim bu iki olumlu gelişmeye gösterge faizin (vadesine 2 yıl kalmış olan ve ikinci el piyasada en çok alım satım konusu olan Devlet Tahvilinin faizi) ne yolda tepki verdiğine. Aşağıdaki grafik gösterge faizin yılbaşından bu yana gösterdiği değişimi sergiliyor.

Grafiğe göre gösterge faiz, bu zaman aralığında yüzde 11 – 11,5 bandından başlayarak yüzde 10’un altına gelmiş. Yani kurdaki ve enflasyondaki olumlu gelişmeye olumlu tepki vererek ayak uydurmuş.

Acaba aynı dönemde Merkez Bankası ne yapmış? Bu olumlu gelişmeleri destekleyecek adımlar atmış mı? Onu da Merkez Bankası’nın faizlerindeki gelişmeye bakarak yanıtlayalım. Bunu yapmadan önce Merkez Bankası’nın kaç tane faizi olduğu ve bunların ne işe yaradığını kısaca bir kez daha açıklayalım.

Merkez Bankası’nın piyasa faizlerini etkilemek için kullandığı iki temel faizi var: (1) Haftalık olarak bankalara açtığı repo ihalesinden borç alanlara uyguladığı faiz (politika faizi) (2) Gecelik olarak kendisine borç verenlere uyguladığı gecelik borç alma faizi ve yine gecelik olarak kendisinden borç alanlara uyguladığı borç verme faizi. İkinci grupta yer alan iki faizin arasındaki farka koridor bu iki faize de koridor faizi deniyor. Merkez Bankasının haftalık ve gecelik olarak verdiği borçlara uyguladığı faizlerin, verdiği miktarlarla ağırlıklandırılması yoluyla hesaplanan paçal faize de Ağırlıklandırılmış Ortalama Fonlama Maliyeti (AOFM) deniyor. Merkez Bankası’nın uyguladığı faizi değerlendirmek için bakmamız gereken faiz AOFM’dir.

Şimdi Merkez Bankası’nın aynı dönemde oluşan faizlerine bir bakalım (aşağıdaki grafikte MBGF; Merkez Bankası’nın gecelik borç verme faizini, MBPF; Merkez Bankası haftalık repo ihalesi faizini yani politika faizini, AOFM; Ağırlıklı ortalama fonlama maliyetini gösteriyor.)

Grafiğin bize gösterdiğine göre Merkez Bankası bu zaman aralığı boyunca politika faizini değiştirmemiş yüzde 7,5 düzeyinde tutmaya devam etmiş, gecelik borç verme faizini de ilk üç ayda yüzde 10,75 düzeyinde tutmaya devam etmiş Nisan ayında 0,25 puan düşürerek yüzde 10,50’ye indirmiştir. Bu iki faize odaklandığımızda Merkez Bankası’nın kur ve faiz yönünde oluşan olumlu ortama uyumlu bir faiz politikası gütmediği gibi bir kanıya ulaşırız. Böyle bir değerlendirme, bir dedektifin üstün körü bir olay yeri incelemesinden elde ettiği eksik kanıtlarla olayı değerlendirmesine benzer. Çünkü burada asıl bakmamız gereken faiz, Merkez Bankasının bu iki borç verme faizinin ortalaması olarak karşımızda duran ağırlıklı ortalama fonlama maliyetidir (AOFM.) Grafikten görüldüğü gibi AOFM, 2015 yılının sonlarında yaşanan kur düşüşünün etkisiyle gerilediği yüzde 8 – 8,50 bandında başladığı yolculuğunda, önce, kurdaki ve enflasyondaki artışa paralel olarak yüzde 9 – 10 bandına yükselmiş, sonra kurdaki düşüşün etkisiyle düşmeye başlamış, daha sonra enflasyondaki gevşemenin ek etkisiyle yüzde 9’un altına gerilemiştir. Bu gelişmeyi daha net görebilmek için ağırlıklı ortalama fonlama maliyetini tek başına ayrı bir grafikte gösterelim.

Grafik (ve kırmızı eğilim çizgisi) bize yılın ilk 2 ayında döviz kurlarında ve enflasyonda yaşanan yukarı yönlü hareketlenmeler sonucunda yükselen ağırlıklı ortalama fonlama maliyetinin izleyen dönemde bu göstergelerde yaşanan aşağı yönlü harekete uyumlu olarak düştüğünü gösteriyor.

Özetle söylemek gerekirse Merkez Bankası, kurdaki ve enflasyondaki gelişmeleri yakından izleyerek faizi zaten düşürmüştür. Gösterge faiz de zaten Merkez Bankası’nın AOFM faizine göre düşüşe geçmiştir. Merkez Bankası’nın piyasaları asıl etkileyen faizi olan AOFM’ye bakmayıp görünürdeki faizlerine bakarak yorum yapmak, yarış pistinde giden arabaya bakarak yorum yapmak yerine pistin iki yanındaki sınır çizgilerine bakarak yorum yapmak gibi bir şeydir.

79 milyon hep birlikte para politikasını belirlemeye kalkınca böyle odak kırılmalarının olması da kaçınılmaz oluyor.

Hocam, öncelikle uretkenliginiz ve blogunuz icin hayranlığımi dile getirmeliyim. Ek olarak sorun kısmen de aslında yukaridaki tablodaki mesajın gelecege donuk olarak piyasalara daha açık bir şekilde verilememesinden kaynaklanmıyor mu? Bir süredir tartışılan ancak bildiğim kadarıyla yol alınamayan faiz uygulamasinin basitlestirilmesi bu iletişim sorununu çözebilir mi?

YanıtlaSilTeşekkür ederim.

SilBence piyasalar mesajı alıyor da başkaları alamıyor ya da almak istemiyor.

Dolar yıl sonunda 2.50'i bulur.

YanıtlaSilHaydi hayırlısı.

SilMahfi hocam günaydın. Yine çok güzel özetlemişsiniz. Buradaki sorun sürekli koridorun üst bandının hedef alınması ve yüksek faiz algısı oluşturulması olabilir diye düşünüyorum.

YanıtlaSilOlabilir.

SilÜnivrsitede aldığımız eğitimden daha faydalı bilgler. Teşekkürler hocam

YanıtlaSilÇok teşekkür ederim.

SilHocam dediğiniz gibi bu memlekette herkes herşeyden anlıyor. Bunalıma girmemek elde değil. Bu kadar yapılması gereken iş varken faizi kafaya takanlara pes diyorum...

YanıtlaSilBu arada yazınız yine harika olmuş. Elinize sağlık.

Çok teşekkürler. Bu faiz takıntısı sadece ekonomik bir konu değil. Öyle olsa bu kadar üzerinde durulmazdı.

SilFaiz haramdır! Bunu içinize sindiremiyorsanız biz ne yapalım!

SilBir şey yapmayın. Bugüne kadar yaptığınızı yapmaya devam edin. Hem şikayet edin hem de devam edin faizli ekonomiye.

Sil18:24 elindeki para enflasyonda eridiginde sen piyasaya gizli bi faiz vermis olmuyosun de mi? Yoksa sadece almak mi sorun...

SilDaha da vahimi devlet de işletmeler de faizle borçlanıyor hem içeriden hem dışarıdan. Ve o paralarla maaşları ödüyor, aldığı malların bedelini ödüyor. E ne olacak şimdi?

SilHocam peki gerçekten faizsiz bir ekonomi mümkün mü? Bu konuda bir yazı yazmanızı rica ediyorum.

SilSaygılarımla

bu kadar şaçma bir soru olmaz :D

SilFaizsiz ekonomi elbette mümkün. Sadece bir dünya fedakarlıkla. Ve daha küçük ölçekli bir ekonomiyle. Faiz meselesinin bu kadar sorun edilmesinin ardında haram olması yatmıyor. Düşükken herkes mutluydu. İnşaat hocam, mevcut iktidarı destekleyen temel firmalar/burjuva inşaat sektöründen. Konut stoğu almış gitmiş. İlk el satışlar hala düşük geçen seneye göre.

SilHocam elinize sağlık,

YanıtlaSilmüsadenizle iki sorum olacak;

1)burada ortalama fonlamanın da belirleyicisi TCMB değil de,piyasa olmuyor mu ? netice itibariyle zamanlama ve planlama yükü piyasanın üzerinde.

2)Gösterge faiz ile AOFM'nin paralel olmasını beklemek doğru olur mu ? düşüncem şudur ki: MB bir elden para yatarıp diğer taraftan da piyasaya "git bunu daha yüksek gösterge faiz ile değerlendir" demez diye düşünüyorum.

teşekkürler.

Saygılarımla,

Halil Özman

(1) İkisi de . Çünkü piyasaya hangi uygulamaya hangi miktarda borç vereceğini MB ayarlıyor.

Sil(2) Çok doğru. Ama gösterge faiz de vergi var.

Hocam, kaleminize sağlık çok açık ve net olmuş. Benim anlamadığım bir husus var. Siyasi aktörler MB'sina faizleri indir diye yükleniyor. Evet normalde faizler düşerse yatırımlar artar. Fakat Türkiye'nin üretim yapısına baktığımızda ithalata dayalı üretim yapılıyor. Yani yatirimlarin artmasindan kasıt arz miktarını arttirmaksa dış ticaret açığı daha da artma mi? Çünkü arz miktarını arttırmak için ithalatimizida arttirmamiz gerekiyor. Ayrıca faizler düşük olacağı içinde sermaye çıkışları da yaşanacak. Dolayısıyla dış açıklar artmış olacak. Eğer siyasi aktörlerin yatırımları arttirmaktan kasdettikleri ithal mal uzerine ise o zaman düşen faizler geliri reel anlamda arttirir. Ama bunun içinde siyasi aktorlerin böyle bir açıklama yapmalari gerekmiyor mu? Yani yatırımcılar ithal mallar üzerine yatırım yapacaklar, böyle projeler var, hedefler var gibi aciklamalar yapmaları gerekmiyor mu?

YanıtlaSilTeşekkürler.

SilÇok doğru saptamalar, haklısınız. Ama görebildiğim kadarıyla bu faiz tartışması salt ekonomik bir mesele değil. İşin içinde başka şeylerde var biliyorsunuz. O nefdenle bunları bu tür bir bilimsel çerçevede tartışmak pek mümkün olmuyor.

Hocam faiz hobysi diyebilirmiyiz.

YanıtlaSilGüzel deyim buldunuz.

SilHocam TCMB'nin yeni yönetmine dair öngörüleriniz nelerdir?

YanıtlaSilFaizlerin ani düşmesi halinde kur ne kadar dalgalanabilir?

MSB

Herhangi bir öngörüm yok.

SilFaizlerin ne kadar düşürüleceğine bağlı. 1 puana kadar düşüş fazla etkilemez diye tahmin ediyorum. Ötesi etkileyebilir.

Mahfi bey MB başkanlığına, faizi indirme konusunda daha hızlı davranma ihtimali olan bir başkan, atanma bilgisinden sonra dolar düştü.

YanıtlaSilBu sizin faiz inerse dolar yükselir ifadeniz ile çelişmiyor mu?

İyi günler...

Dolardaki düşüş dışarıdan. Bütün gelişme yolundaki ekonomi paraları dolara karşı değerlendi. Başkan atamasının etkisi hemen hemen hiç yok gibi.

SilAyrıca bu sözler her an değişebilen koşullara göre değerlendirilmesi gereken sözler. Dogma değil. Kurların düşüşte olduğu, enflasyonun da düştüğü bir ortamda makul bir faiz indirimi kurların artmasına yol açmaz. Benim bu sözü dediğim zaman kurlar da enflasyon da çıkıştaydı. Bugün itibariyle MB faizi 3 - 4 puan indirirse kurlar artar. 1 puan indirirse fazla etkilenmez.

Her ne kadar MB ağırlıklı ortalama faizi indirmiş olsada bankaların sürekli olarak vurguladığı kredi fiyatlamasında esas alınan koridorun üst limiti olan %10,50 seviyesi. MB belirsizlik yarattığı sürece piyasanın esas alacağı referans her zaman en kötü senaryoda uygulayacakları faiz seviyesi olacaktır. %7,5 faiz, konuyu bilmeyenler açısından bir yanılsama yaratmak amaçlı kullanılmış bir seviye; ülke dinamiklerinde piyasa doğru faizi kendisi zaten belirliyor; bakınız mevduat faizine(%12-14 aralığı), bakınız döviz tevdiat hesaplarındaki sürekli artışa. İşin enteresan yanı enflasyon-faiz arasında literatürde olmayan bir şekilde ilişki kurulmaya çalışılıp, MB'nin görevini yerine getirmediği iddia edilirken, aslında bakmaları gereken halkın nasıl reaksiyon verdiği. Biraz halkın tepkisine kulak verseler göreceklerki sürdürülmeye çalışılan ikna çalışmaları manasız, halk doğru kararı zaten veriyor. Bu yüzden gerçek mevduat faizi MB'nin kağıt üstündeki faizleri ile uyuşmuyor ve gene bu yüzden TL'ye bu faiz seviyesinde bile halk itibar göstermeyip döviz almaya devam ediyor. Velev ki iktidardakiler haklı olsunlar; o zaman söz konusu olan aşırı yüksek seviyeden faydalanmak isteyen yabancı yatırıncılar neredeler? Madem ki dünyada sıfır veya eksi faiz uygulanıyor ve Türkiye bu kadar önü açık bir ülke. neden Türkiye'ye para akışı olmuyor? İktidarda olanların tekrar halkı dinlemeyi hatırlamaları lazım.

YanıtlaSilMantıklı bir yorum, teşekkürler.

Silbu arkadasin yorumunanda hareketle turkiyede olmasi gereken enflasyonu %4 seviyelerine cekebilecek faiz orani %13 olmalidir. Bunun asagisi pek uygun degil. Bu gidisle faizler bascinin goreve geldigi ilk zamanlardaki gibi kendi gostermek ve deneysel politika uygulsmak adina faizler korkunc derecede inmisti. yeni baskaninda boyle bir seviyeye getirecegimden hic suphem yok. Cunku bir defa coklu faiz oranlari kafa karistiriyor ve bascinin ilk donemde dusuk faiz politikasininda temelini islevselligini sagliyordu. Ayni seyi yeni baskan da deneyecektir. Onumuzdeki donem turizmdeki ve dis ticaretteki durumu da goz onunde bulundurursak tl icin pek parklak olmayacagi aciktir. Biz sureci hazirandan sonra yasayacagiz. hele bir de fed haziranda ve ya eylulde bu iki ayin birinde artis yaparsa vay tlnin haline. isallah ikisinde de arttirip 1.00 yapmaz fed. 0.75le bu yili tamamlar

Silhocam bir şey soracağım; şu varsayımımda hata var mıdır?:

Silbatacak işletmeleri ekonomiden çıkarıp geri kalanına bunların büyüklüğünü faiz riskini olarak dağıtınca oluşan faiz rakamının enflasyon+büyümeyi uzun vadede geçmemesi gerekiyor.? mu

yazıyı telefondan yazınca düzenlemesi sorun oluyor, umarım bozuk cümlede ne demek istediğimi anlatabilmişimdir.

SilHocam bu 79 milyonun içinde özellikle 40 yaş üstü grup var.Bu kişiler geçmiş de sanki MB da faiz kurulunda çalışmış gibi yorumlar yapıyor.Ben iktisat son sınıf ögrencisiyim bu dönem son okul bir kaç aya bitiyor.Benim tek bildiğim şey MB nın bağımsız olup hiç bir siyasi baskı altında kalmadan kararlarını kendi başına alması.3 tane Para Politikası aracı ögrendim. Ama faiz hedefine gitmesi için MB nın bu politikaların yanında ara hedeflerde belirlemeleri gerekmiyor mu hocam?Saygılar...

YanıtlaSilEvet keşke bu ilgi ekonomik bazlı olsaydı. Ama faize ilginin dayanağı biliyoruz ki pek ekonomiyle ilgili değil.

SilHaklısınız ara hedefler de belirlemesi lazım ama kendi başına yürüyemediği için bunları yapamıyor.

Hocam merbaha kolay gelsin. Dolar hakkindaki gorusleriniz degisti mi yoksa devam mi ediyor?

YanıtlaSilYılsonunda benim tahminimin altında olacak gibi görünüyor.

Silulkenin, ak partinin kalkindirdigini goren cevreler faiz lobisi ile isbirligi yapiyor. Hava alanlari 4. kopru yapiliyor. istikrar var eskiden %200lerde faiz varken simdi %0lara inerse ucusa gececez.Ama lobiciler dis ve ic kuvvetler ulkenin akpartinin kalkinmasini istemiyor

YanıtlaSilBedava makarna var yer misin?

Siluzun veya kısa vadeli faizi piyasa koşulları belirler .bunun dışında yapılan dogal olmayan piyasanın belirlemedigi ,insanların siyasi tercihleri ile yapılan faiz indirimleri piyasayı ve ekonomiyi bozar kriz çıkartır.görünen o ki hükümet merkez bankasının başına kendi görüşleri dogrultusunda birini getirerek faizleri olagan dışı indirmeye çalışacak.bu çok riskli ve sonuçları kötü olacak durumlar yaratabilir

YanıtlaSilEvet böyle bir tehlike var ve giderek büyüyor.

SilHocam akliniza ve elinize saglik. Faiz ayarlama konusu sadec turkiye'de degil dunyanin bircok yerinde bu sekilde kisir ekonomik tartismalara kurban gidiyor. Piyasa icin ciddi oneme sahip olan bir konu maalesef populizme kurban ediliyor. Bu durum uzun belki de orta vadede yatirim aliskanliklarinin degisimine yol aciyor. Biz dunya piyasasinda pricetaker oldugumuz icin zaten para politikamizda oldukca kisitli hareket imkanimiz var. Bir de uzerine bu kisir tartismalar eklendiginde soklara karsi elimiz kolumuz baglanip kaliyor.

YanıtlaSilNe yazık ki böyle.

SilMerhaba, öncelikle teşekkürler Mahfi bey.

YanıtlaSilÜretimin olmadığı tüketimin bol ve lüks olduğu bir ülkede faizler 0 ( sıfır ) olsa iyi mi olur bilemem...

Bu durum döviz içinde geçerli yani ham madde ithal edip yapılan üretim, döviz düşük olursa artacak olan ithalat vs. zor bir denklem esasen...

Onca uzman ve daha fazla bilgiye sahip insanların sorumlulukları dahilde aldıkları kararlar elbet bizden doğrudur, lakin merkez bankası yetkililerinin işleri zordur.. Finans üretimin yarattığı oluşumların yönetilmesidir bir yerde, üretim yoksa sadece hopp gelen para ile hopp kararlar alarak ilerlemekten öteye geçmez gibi geliyor bana...

Takım oyunlarını hep sevmişimdir, boks ayrı bir durum yeke yek mücadele, lakin takım oyunu başka bir durum, oyun kurucuları, istatistik değerlendirmeler ortak akıl ile aksiyon vs.

Döviz yükselirse, biz borçlarımızı ödeyemezsek alacaklılar neyi nasıl alacaklarını düşünür, düşük olursa biz daha fazla borç alarak ilerlersek alacaklılar yine endişeli olur, bizim borcumuz artar onların alacağı..

Bir fıkra; Mehmet efendinin komşusu Agop efendiden aldığı borcun vadesi gelmiştir lakin parayı toparlayamamıştır akşam eve gelir derin düşüncelere dalar sabah Agop efendiye ne diyeceğini düşünürken, karısı durumu sorar ve pencereyi açar seslenir, - Agop efendi Agop efendi pencere açılır ve karısı der ki, - Mehmet efendi yarın sana ödeyeceği borcunu ödeyemeyecek der ve pencereyi kapatır, eşine döner ve hadi uyu artık şimdi o düşünsün...

Durum buraya doğru gelmekte, lakin iki kişi arasındaki borç/alacak durumu ile kurumlar/devletler arasındaki durum da pencereyi kapatınca borç ödenmiş olmuyor, Agop efendi senedi icraya koyar mı? kim bilir..

Bakınız Uzan gurubunun Motorola şirketine olan borç durumun da ne oldu, şirketler batabilir lakin devletler batmaz ama borcun semeresini top yekun öderiz..

Şimdi kur ne olsun, faiz ne olsun bilemem lakin bildiğim hopp gelen para hopp gider, dünya bizden ibaret değil, er yada geç borç mutlak tahsil edilir..

Devlet Planlama Teşkilatı gibi bir kurum ile alınan borçlar ortak bir üst akıl ile yönetilseydi içimiz daha rahat olurdu, geçen yıl borç ile birmilyon araç almışız oh ne güzel hayırlı olsun..

Sloganlarla yaşıyoruz, gerçeklerden ırak, yüzleşme vakti elbet gelecek ama bugün amma yarın..

Oyun kurucuların hata yapmasını bekleyecek ve oradan ilerleyeceğiz yani efendim ipler başkasında..

Biraz da dertleşme gibi oldu, kusura bakmayınız lütfen, sürç-ü lisan varsa affola diyelim.

Öncelikle size akabinde blog takipçilerine, sevgi ve saygılarımla..

Teşekkürler.

Güzel özet, güzel benzetmeler. Paylaştığınız için teşekkür ederim.

SilHocam elinize sağlık.

YanıtlaSilFaiz konusu tartışılınca dile getirilen ilk husus Türkiye'deki enflasyon olmakla beraber aslında herkesin asıl korkusu kur seviyesi oluyor (ya kur fırlar giderse endişesi).

Bu nedenle enflasyona çok aldırmayan (ya da faizle neden sonuç ilişkisinin ters olduğuna inanan) birisi faizi indirmek istiyorsa faizin fırlayıp gitmeyeceği bir seviyeyi tahmin etmesi gerekir. Kendimizi böyle bir karar vericinin yerine koyup aşağıdaki durumlar için dolar tahmininizi alabilir miyiz (1 ay içinde ve diğer koşullar aynı olmak kaydıyla)?

1. (mevcut MB politikasına yakın ama üst bantta yüksek indirim)

Gecelik borç alma faizi: %7,25

Gecelik borç verme faizi: %9,5

Haftalık (repo) borç verme faizi: %7,5

2. (yüksek indirim ama enflasyon hedefinin üzerinde reel faiz)

Gecelik borç alma faizi: %6

Gecelik borç verme faizi: %8,5

Haftalık (repo) borç verme faizi: %6,5

3. (enflasyon hedefi %5 olduğuna göre hedefe uygun faiz)

Gecelik borç alma faizi: %4

Gecelik borç verme faizi: %6

Haftalık (repo) borç verme faizi: %5

Tahmin etmek çok da kolay değil ama madem sordunuz deneyelim (bütün diğer koşullar aynı kalmak şartıyla, ceteris paribus):

Sil(1) Mevcut durum fazla değişmez.

(2) Ciddi bir kur sıçraması yaşanır (3'ün üstüne gider)

(3) Kur alır başını gider (ucunu tahmin etmek sanırım mümkün değil)

Hocam cevabınız için çok teşekkürler.

SilO zaman faiz-enflasyon ilişkisinin kitaplardakinin tersi olduğunu düşünen ya da enflasyondan çok çekinmeyen ama kurun kontrolden çıkmasından endişe eden bir karar verici 2 no'lu seçeneğin bir versiyonunu, örneğin gecelik faizin gerektiğinde kura karşı kullanmak üzere biraz daha yüksek olduğu bir seçeneği uygulamaya alabilir diyorum. Kur bir miktar yükselir ama kontrolden çıkmaz diye düşünecektir.

Örneğin:

Gecelik borç alma faizi: %6

Gecelik borç verme faizi: %9

Haftalık (repo) borç verme faizi: %6,5

Sadece kendimi karar verici yerine koyarak ve sizin görüşünüz üzerine bir tahmin yapmak istedim.

Hayırlısı bakalım... :)

Hocam merhaba,

YanıtlaSilYazılarınızı büyük bir hayranlıkla takip ediyorum. Konuları basitleştirerek, herkesin anlayabileceği bir dille yazmanız çok iyi. Umarım birgün sizi canlı olarak dinleme fırsatı bulurum.

Teşekkür ederim.

Silmahfi hocam,ekodialog efsane bir programdi.benim gibi sozel ogrenci olan ve ogrenim hayati boyunca rakamlarla arasi hic iyi olmamis birine bile iktisatin temel kavramlarini eglenceli bir sekilde ogretmisti.tekrar biraraya gelme sansiniz hic yok mu

YanıtlaSilTeşekkürler ama o programı yeniden yapma şansı yok.

SilHocam artik siyasal bilimcilerden dinlemek lazim ekonomiyi zaten, eko diyalog yerine sosyodiyalog deriz adina

Silhocam dunya ekonomizi uzerine bir yazi bekliyoruz. Cin japonya Avrupa Amerika IMF oecd

YanıtlaSilFaiz konusunda karar verme yetkisine sahip olan Merkez Bankası Para Politikası Kurulu kaç kişiden oluşur diye sorulsa benim yanıtım 79 milyon olurdu. Bilen, bilmeyen, anlayan, anlamayan herkes para politikası uzmanı olmuş görünüyor memlekette.

YanıtlaSil79 milyon hep birlikte para politikasını belirlemeye kalkınca böyle odak kırılmalarının olması da kaçınılmaz oluyor.

Bu ikisini görür görmez kahkahayla gülerken sandalyeden düştüm ;-)

Peki hocam, madem 79 milyonun PP üzerine görüş beyan edecek kadar ekonomi bilgisi var, niçin analiz kitabı yazmak için kasıyorsunuz kendinizi?

79 milyonun para politikası üzerine görüş beyan edecek kadar ekonomi bilgisi olsa sizi temin ederim ben köşeme çekilir kitaplarımı okurdum. 79 milyonun hiç anlamadığı konularda görüş beyan etme cesareti olduğunu görünce ürküp ekonomik analiz kitabı yazmaya başlıyorum.

SilHocam ilginizi çeker diye paylaşıyorum.

YanıtlaSilhttp://www.cu.edu.tr/tr/HaberDetay.Aspx?id=21451

ÇUKUROVA ÜNİVERSİTESİ TÜRKOLOJİ ARAŞTIRMALARI MERKEZİ

KONUŞMA

HİTİTLERDEN GÜNÜMÜZE GELEN ANADOLU GELENEK - GÖRENEKLERİ VE ÇEŞİTLİ BENZERLİKLER

Çok teşekkür ederim

SilHocam biz bosu bosuna okumusuz ekonomiyi onca matematik kitabini, sosyoloji okumak lazimmis meger...

YanıtlaSilBence mesele ne okuduğunuzla değil, nerede durduğunuzla ilgili.

SilHocam iktisat tarihi kitap çalışmanız vardı yanlış hatırlamıyorsam..

YanıtlaSilEvet ama o bir kaç yıl sürecek bir çalışma.

Silhocam faiz sebep mi sonuc mu sanirim deneysel olarak gorecegiz. iktisat labaratuari olduk. ama denekler de biziz.

YanıtlaSilİşin kötüsü deneylerin sonunda fatura deneklere çıkıyor.

SilHocam merhaba,

YanıtlaSilBankalardaki paranın %99'u nüfusun %1'ine denk gelen bir ülkede uçurum her geçen gün açılırken faizlerin inmesi tüketim harcamalarını artırmaz mı?Faizin düşük olması mı yoksa reel faizin pozitif olmasımı yatırımı artırır.

Sermayenin maliyeti düşeceği için teorik olarak faizin düşük olması yatırımı artırır. Ama bir yandan da tasarrufu düşürür. Bir de ayrıca kur meselesi var.

Sil100bin TL paramı 365 günlüğüne (1 sene) bankaya TL Mevduat Hesabına yatırsam; (faiz oranı bankaya göre vade süresine göre değişir)

YanıtlaSil100.000 X 9,25(faizoranı)X 365(gün)/36500 = 1 Sene sonunda alabileceğim;

brüt faiz: 9.250 TL

Vade süresi 6 ayı geçtiği için devlete ödeyeceğim vergi (devletin faiz kazancından aldığı kar da diyebiliriz)yani stopaj %15 den %12 ye düşüyor. Öyleyse

Stopaj= 9.250 TL X 0,12 = 1.100 TL

Net faiz (elime geçecek olan) = brütfaiz - stopaj= 9.250 - 1.100 = 8.140 TL

Sonuç: 100bin liramı bankaya 1 seneliğine "kullandırsam" kârım 8.140 TL

elime geçecek para = 108.140 TL

---------

Son cümlemde Kullandırırsam diyorum çünkü;

Banka 100bin liramı başkasına tüketici kredisi olarak 1 seneliğine tahsis ederse;

Aynı banka Tüketici Kredisi Faiz oranını % 1,63 den hesaplıyor. 1 senelik kredi için "masraflar (dosya + hayat sigortası= yaklaşık 2000 Tl dir, peşin alır)

Aylık Ödemeli = 9.430,43(aylık taksitim)X 12 ay = 113.165 TL

Masraflarıyla birlikte tahminim toplam 115bin tl geri ödemesi olacak.

---------

100bin lirasını mevduata yatıran ile 100bin lira ihtiyacı olup kredi çeken arasındaki yaklaşık fark:

115.000 - 108.000 = 7.000 TL bankaya kalıyor.

___________________

Madem konu faiz en basitinden hesaplama yaptım. Diğer kredi türleri ve Ama bankanın bu işten yaratacağı kaydi para miktarı ve Zorunlu karşılık oranı hesaplama dışı tutulmuştur. İsteyen onu da hesap edebilir.

Umarım hesapta bir hatam yoktur hocam, Saygılar

İki küçük düzeltme: (1) Banka sizden aldığı 100 bin TL mevduattan 11 bin TL Zorunlu Karşılık ayırıp TCMB'ye yatırıyor ve kalan 89 bin TL'yi kredi olarak veriyor. (2) Banka sizin hesaba göre 7 bin TL olan aslında ZK nedeniyle kabaca 5 bin TL'ye düşen kazancından % 20 kurumlar vergisi ödüyor. Eline kabaca net 4 bin TL kalıyor. Onunla da personelinin ücretlerini, bina kiralarını vs ödeyip kalanı kar yazıyor.

SilDüzeltme için teşekkür ederim hocam.

SilYalnız ZK Yurt içi TL mevduat hesabı 1 yıl ve daha uzun vadeli için %5 değil mi?

O zaman 5 bin ZK ayırıp 95 bin krediye verebilecek.

http://www.tcmb.gov.tr/wps/wcm/connect/TCMB+TR/TCMB+TR/Main+Menu/Para+Politikasi/ZK

Bankanın bu 100 binlik mevduattan ne kadar toplam kaydi para yaratabilir? Onu nasıl hesaplayabiliriz?

% 10 zorunlu karşılık oranından hesap edersek=

Sil100 / 10 = 10 katı X 100.000 = 1.000.000

%11 zorunlu karşılık

(100 / 11) X 100.000 TL = 909.090 TL

Benden de ufak bir ekleme 1) türkiyedeki tl mevduatın yüzde 95 i 1 yıldan kısa vadeli (bknz BDDK aylık sektörel analiz- vadesine göre mevduat yapısı) 2) kredilerin çoğunda 1. 65 faiz oranı yok (hattan ben hiç rartlamadım) bireysel kredilerde ortalma 1.40 ve altı hatta türk bankacılık sistemindeki kredilerin ağırlığı olan ticari kredilerde daha düşük 3) mevduat faizi ortalama 32 gün için 12 seviyelerinde hatta yüksek mevduatlarda 13(ancak kaynak maliyetinş düşüren vadesiz mevduatı da hesaba katmal lzm) 4) kaynak maliyeti(mevduat + bono tahvilin maliyeti) + işletme maliyeti + kasa etkisi( her banka şubesi nezdindeki mevduata göre nakit tutmasın gerekir) + zorunlu karşılıklar 1. Maddede belirttiğim üzere toplam mevduatın min %11 i + sermaye maliyeti ( syr hesaplamasında bankalar verdikleri her 1 lira kredi için ayırmak zorunda oldukları sermaye mesela 100 liralık bireysel kredi için 4 liralık sermaye ayırmanız gerekirse 100 liralık morgage için 1 lira sermayeniz olması lzm) bunun = tüm bunları hesaba kattığında net faiz marjı 4 seviyesinde bundan da batık kredilerin oranı olan 3 seviyesini düşünürseniz kar marjı 1 seviyelerinde zaten bankacılık sektörünün aktif karlılığı 1 in altında şimdi er bankalar o kadar kar acıklıyor diyecen bende sana dağıttıkları kara bak diyeceğim mesela yapı kredi hiç kar dağıtmadığı gibi vakıfbank yaklasık 2 milyar karın 100 milyonunu dağıttı geri kalan kar bahsettiğim sermaye etkisinden dolayı ana sermayeye ayrılıyor bu sebeplerle tüm rating kuruluşları türk bankalarını eleştiriyor

Silsayın adsız 21:18 eklemeler için teşekkürler. Fakat görmedim dediğiniz kredi faiz oranı için bkz. Ziraatbankası > bireysel tüketici kredisi 1.63

SilDaha uygun mevduat faizi ve kredi faizi bulunabilir ama ben ziraat bank üzerinden hesaplama yaptım. Amaç en uygunu bulmak değil aynı bankadan mevduat girişi ve kredi çıkışını göstermekti.

Yanlız yüzde 11 olarak aldığınız ZK yukarda yorumda verdiğim linkte yüzde 5 görünüyır ben mi yanlış bakıyorym ?

Yorum ve ekleme yapan herkese teşekkürler.

1,63 faiz oranı tabela faiz oranıdır tıbkı 9,5 mevduat faizini tabela oranı olduğu gibi. Yani bu rakamlar gerçek hayatta geçerli değildir.(özellikle kredi geçmişiniz temizse çok rahat 1.40'dan ihtiyaç kredisi temin edebilirsiniz. Mevduatta ise çok rahat 11 rakamı elde edersiniz pazarlık yapmadan9 2. konu zorunlu karşılık oranı http://www.tcmb.gov.tr/wps/wcm/connect/c4ce4276-8284-4911-a710-f84aa4e19e51/zko.pdf?MOD=AJPERES&CACHEID=ROOTWORKSPACEc4ce4276-8284-4911-a710-f84aa4e19e51 linkinden bakarsanız 6 aya kadar mevduat için %11,5'dir. 6-1 yıl arası %6,5 1 yıl ve üzeri % 5'dir. http://ebulten.bddk.org.tr/ABMVC/# linkinden 2016 Şubat ayı Bankacılık sektör datalarına bakınız lütfen. ortalama 722,6 milyar TL olan mevduatın 698,6 milyar TL'si 6 aydan kısa vadeli (yukardaki yazımda %95 diye belirtmişim ama %96,6 imiş) yani toplam mevduatın %96,6 sına %11,5 karşılık ayrılıyor. Sizin belirttiğiniz %5 karşılık toplam mevduatın %1,2'sine ayrılıyor.

SilAdsız 10:53 ben örneğimde 1 yıl vadeli mevduata karşılık 1 yıl vadeli kredi olarak aldığımdan ZK %5 olarak gördüm. Ama diğer yorumlarda ZK %10-%11 gibi örneklendirilince acaba ben mi yanlış bakıyorum dedim.

SilTüm yorumculara tekrardan teşekkürler.

Merhabalar,

YanıtlaSilHocam izninizle sizin söylemek isteyip de söyleyemediğinizi bendeniz paylaşmak istiyorum.

Faizin sebep olduğu ve faizin sonuç olduğu ekonomik meseleler vardır. Örneğin yatırım faizin sebep olduğu bir ekonomik mesele iken iç denge faizin sonuç olduğu ekonomik meseledir. Dış denge ise faizin hem sebep hem sonuç olduğu ekonomik meseledir. Elbette bunlar kural değildir, yalnızca ağırlıklı olarak durum böyledir.

Sırasıyla bahsetmek gerekirse, faizin sebep olduğu en önemli ekonomik mesele yatırım ve dolayısıyla üretimdir. Faize direkt müdahale etmek yatırımları etkiler. Faiz oranlarını düşürerek hem finansal sermaye sahiplerini sermayesiyle birlikte üretime kazandırma, hem de üretim maliyetlerini düşürme sonucunda yatırımları artırabilirsiniz. İthalata daha az bağımlı olan ya da hiç bağımlı olmayan üretimler yaparsınız, Milli Geliriniz artar, kalkınırsınız, refah düzeyiniz yükselir.

Faizin hem sebep hem sonuç olduğu bir durum dış dengedir. Faizi düşürürseniz yukarıda belirtildiği gibi üretim artar, ihracat artar, dış açık azalır ya da dış fazla verirsiniz. Ülke kalkınır, refah düzeyi yükselir. Ancak faizi, dış açıklar oldukça yüksek iken birden düşürmeye kalkarsanız bu durumda ithalatı finanse edemezsiniz, dolar cinsinden borçlarınızı ödeyemezsiniz. İşte burada faiz hem bir sebep hem de sonuçtur ve onu müdahale ile düşürmeniz ülkeyi bataklığa sürükler. Bundan dolayı burada ilk durum ağırlıklı olmak üzere müthiş bir denge kurmak zorundasınız.

Faizin ağırlıklı olarak bir sonuç olduğu durum ise iç denge yani bütçe dengesidir. Çünkü iç açıklar ve vadesi gelen borçları ödemek için borçlanmak gerekecektir. Dolayısıyla faizi düşürmek isteseniz de düşüremezsiniz çünkü açıkların veya vadesi gelen borçların finansmanı için yeniden borçlanmak gerekecektir. Borçlanmak için de cazip faiz oranı belirlemeniz gerekecektir. İşte burada da faiz sonuçtur, sebep değil. Çünkü borçları azaltmak için faizi değil faizi azaltmak için borçları ve borçlanmanın sebebi olan bütçe açıklarını azaltmak gerekmektedir.

Para meselesine girilmeden faizi konuşmak abesle iştigal olacaktır. Bundan dolayı mevcut para sistemini mutlaka incelemek gerekmektedir. Tam da burada dananın kuyruğu kopmaktadır. Çünkü mevcut kısmi rezerv sisteminin farkına varıldığında devasa bir çarkın varlığı göze çarpmaktadır. Öyle ki fiziksel paranın yanında kendisinin ortalama on katı kadar hayali ve kaydi bir paranın varlığı ortaya çıkmakta ve bu para üzerinden finans kesiminin devasa gelirler ve karlar elde ettiği fark edilmektedir. Bu çarkın kırılmadan, kısa vadede tam rezerv sistemine uzun vadede ise sıfır kaydi para yani mal veya varlıklar = fiziksel para dengesi sağlanmadan faizden kurtulmak mümkün değildir. Bunun için ise mevcut kapitalist sistemden vaz geçilerek yeni bir ekonomik sisteme geçilmesi şarttır.

İşte burada mevcut iktidar sahiplerinin ve onun izleyicilerinin sabahtan akşama kadar faizler düşsün şeklinde doksan dokuzluk teşbihlerini çekmelerinin hiçbir faydası yoktur. Faizler düşer ama 2002’de 1,5 milyon olan kredi borçlusu sayısı bugünkü gibi 26 milyon kişiye çıkar. Hem kapitalist düzen sürsün, hem bankaların yalnızca adı değişsin ama rezerv sistemi değişmesin, hem serbest piyasa sisteminden taviz verilmesin, cari açıklarımız düşürülemesin hem de faiz düşsün demek yalnızca en hafif tabirle temenniden ibaret kalacaktır. Hristiyanlıkta faizin caiz hale gelmesinde büyük etkisi olan Protestanlık mezhebinin kurucuları sayılan Luther ve Calvin’e ait olan şimdilerde devlet büyüklerimizin dillendirdiği “faiz hayatın gerçeğidir” ifadelerinin ardına sığınarak, insanların zihninde, biz faiz lobileri ile savaştık ama olmuyor dolayısıyla haşa Allah’ın faizsiz ekonomi kuralı olanaksız algısı oluşması ise en büyük felakettir.

Bence siz ekonomiyi her türlü kabul ve ön yargıdan bağımsız olarak çalışın. Aksi takdirde hep aynı yerde takılırsınız. Ekonomide 4 tane üretim faktörü vardır: Emek, sermaye, toprak (ya da doğal kaynaklar) ve girişim gücü. Bunların gelirleri de sırasıyla ücret, faiz, kâr ve ranttır. İçlerinden birisini çıkarırsanız üretim olmaz. Ya da daha doğrusu üretim geçimlik düzeyde kalır. Diyeceksiniz ki faizin olmadığı ülkelerde üretim nasıl oluyor? Oralarda da faiz var ama adını değiştirip kendilerini kandırıyorlar.

SilKıymetli Hocam, örneğin Monetarizmi okuyup anlatırsak yalnızca bilgi aktarımı olur ama Merkez Bankalarının ve özellikle FED'in sahiplerinin kim olduğunu ve nasıl kurulduklarını inceleyip, doların üzerinde, tepesinde göz olan piramitin ne aradığını sorgularsak Monetarizmi daha iyi anlarız. Merkantilizmde başta bahsettiğiniz üretim faktörlerinden yalnızca ikisi söz konusu iken ve örneğin Jean Bodin faiz haramdır diye kestirip atarken neden ve nasıl oldu da faiz üretim faktörleri arasına girdi diye araştırmazsak işte o zaman ön yargılı olmuş oluruz diye düşünüyorum. Faizin olmadığı ülkelerden kastınız İslam ülkeleri ise bu konuda size katılıyorum fakat eğer Japonya ise bunun incelenmesi gerektiğine inanıyorum. Yanıt verdiğiniz için teşekkür ederim, yazılarınızı da tavsiye ediyorum. Bir yerde farklılığımız olduğu doğrudur. Yalnız illa Bing Bank Teorisini bulup sonra Kuran doğru söylüyormuş deme yerine biz direkt Kuranı delil olarak alıyoruz fakat bu bizi takılıp kalmaya değil daha fazla araştırma yapmaya sevk etmektedir, bunu da bilmenizi istiyorum. Selamlar.

SilBilim ile inanç, tanımları gereği, aynı kategoride ele alınıp tartışılamaz. Faiz merkantilizmde de vardı. Ticaretin olduğu her yerde faiz vardır. Yalnız o dönemde de daha eskiden de bugünkü gibi belirli bir düzene bağlı değildi ve tefeci faizi konumundaydı. Zaten dinlerde haram kılınması da o nedenledir. Ama bu benim konum olmadığı için ayrıntısına girmem. Selam benden.

Sil(İbrahim Halil Sugözü değilim)

SilAma bu benim konum olmadığı için ayrıntısına girmem.

Ne demek?

Gir yahu, gir, ne olacak, gir.

NTV'den çıkarılacağınıza dair tehdit mi alıyorsunuz da ayrıntısına girmem diyorsunuz Mahfi hocam?

Niçin açık değilsiniz? Niçin çekimser davranıyorsunuz? Hocam bir şey söyleyin, cevap verin lütfen?

Çok açık davranıyorum, son derecede net. Ama siz anlayamıyorsanız ben bir şey diyemem. Bir kez daha söyleyeyim, daha açık olarak.

SilBilim ile inanç, tanım gereği, aynı kategoride ele alınıp tartışılamaz. Siz faizin haram olduğuna inanmışsanız bu sizin inancınızdır. Bu bilimsel olarak tartışılamaz. Ben size faizin bilimsel olarak ekonominin bir parçası olduğunu söylesem de siz faizin haram olduğunu ve kaldırılması gerektiğini söylemeye devam edersiniz. Çünkü buna inanıyorsunuz. Bu aşamadan sonra tartışma bilimin dışına çıkar ve benim konum olmaktan da çıkar. Anladınız mı?

Siz de faizin uretim icin gerekli olduguna inanmissiniz, bilimsel kavramlari da ona ceviriyorsunuz. Bir tane, bakin bir tane bilimsel referans verir misiniz sermaye'nin gelirinin 'faiz' oldugunu soyleyen. Hem kendinizle de celisiyorsunuz. Ayni sey ya, sermayenin geliri faiz diyorsunuz, topragin ki kira/rant. Onlar ayni degil miydi? Kim niye ayirmis acaba. Dini takintisi varsa demek ki.

SilAyni seyleri soyleyip duruyorsunuz da, bilimsel olarak anlatin da bilelim yahu milleti borclandirip sonra daha da borclandirip hayatlarini karartmanin uretime ne gibi bir faydasi var.

Bunlar gibi dini faiz takintili, bilimsel olmayan suruyle hurafe var ama ne yapalim hukuk altinda var iste, bi suna bakin;

http://www.hukuki.net/showthread.php?18480-Kredi-karti-borcumu-odeyemiyorum

Desenize buna da faizin kira'dan farki yok ayni sey diye. Adam 300-300 odeyeyim diyor, yok olmaz 700 odeyeceksin diyorlar. Uretim icin bu sart diyorlar. Adamin dini takintilari varmis, biraz bilimsel olsa hic sorun kalmayacak.

Insanlara takinti dersi vereceginize lutfen once kendi takintilarinizdan kurtulun.

Türkiye'de trafiğin soldan işlediğini söylemek kadar nettir ve tartışma dışıdır ekonomide faizin sermayenin geliri olduğu. Her ekonomi kitabında faiz sermayenin geliri olarak tanımlanır. Onun için bu tür tartışmalara girmeden önce ekonomiye giriş kitabı okuyun. Önce kavramları bir öğrenin sonra bu tartışmalara girin. Ya da bunları hiç okumayın. Çünkü sizinki takıntı değil, cehalette ısrar.

SilCehaletimi bagislayin, muhtemelen ekonomi 101 tarzi siteler, ya da internete acik kitaplar vardir. Zahmet olmazsa sadece bir link paylasir misiniz? Rica ederim Ingilizce bir blog ya da kose yazisi olmasin.

SilSayet tartisilmiyorsa bu onu bilimsel de yapmaz degil mi? Cunku ben sadece dini seyleri tartisilmiyor saniyordum sizin soylemlerinizden.

Estağfurullah siz yeter ki öğrenmek isteyin. Elimden geleni yaparım. Buyrun bir dolu kaynak:

Silhttp://www.muhasebedersleri.com/ekonomi/rant-faiz-ucret-kar.html

http://piyasarehberi.org/ekonomi/21-uretim-faktorleri-ve-getirileri

http://www.enfal.de/sosyalbilimler/u1/008.htm

http://www.ekodialog.com/konular/uret_faktorleri.html

http://ekonomidefteri.blogspot.com.tr/2013/08/ekonomideki-uretim-faktorleri.html

Ayrıca bu konuda ilgilenirseniz benim yazdığım Mikroekonomi Kitabı, Erdal Ünsal'ın Mikroiktisat kitabı, Zeynel Dinler'in Mikroekonomi kitabı gibi kitaplarda daha ayrıntılı tanımlar var. Onların pdf versiyonu olmadığı için yollayamıyorum.

İngilizce istemediniz ama ben en basitinden bir tane buraya yazayım (capital sermaye interest de faiz demek.)

http://www.businessdictionary.com/definition/factor-income.html

Bilmemek ayıp değildir, cahil olabilirsiniz, ama öğrenmemek ve cehalette ısrar etmek ayıptır. Bir daha da bilmediğiniz, sağdan soldan duyduğunuz, ama aslını sorup soruşturmadığınız konularda biliyormuş gibi davranmayın. Bu da benden size hoca nasihatı olsun.

SilBu yorum yazar tarafından silindi.

YanıtlaSilBurada paylaşın, sizce bir sakıncası yoksa.

SilEkonomide dört tane vardır ve birisi bile eksik olamaz, diyorsunuz ama Marxizm sermayeyi, kârı, girişimciliği reddediyor, faize de pek gerek kalmıyor sosyalizmde. Demek ki oluyormuş. Kapitalist anlayışa göre konuşuyorsunuz.

YanıtlaSilOlsaydı sistem çökmez yaşardı. Çin bile kapitalizme döndü.

SilBu yorum yazar tarafından silindi.

SilMevcut düzene göre cevaplanırsa; borca dayanmayan bir büyüme yok. Kapitalist veya türevi olmayan bir sistem için de büyümenin bir anlamı yok. Öyle bir sistemde büyümenin önem derecesi çok düşük olurdu bana göre.

SilO zaman sizin düşündüğünüz sistemin de dayanaklarından bir tanesi borçlanma olmalı. Borçlanmayı kötü bir şeymiş gibi düşünmeyin. Şunu önerebilirsiniz; nasıl ki bir arabayı ehliyetsiz süremiyorsak aynı şartı borçlanma için de getirebiliriz. Basiretli borçlanmanın bir vites yukarısı.

Hocam yurt içi getiri oranı ne demek elinize sağlık hocam

YanıtlaSilFaiz kararı ile kredi faizleri de düşerse Konut fiyatları bundan nasıl etkilenir?

YanıtlaSilDüşük faizle (kredi maliyeti de düşecek) bankalar kredi musluğunu kısmayacağını varsayımı altında, konut talebinde artış yaratıp konut fiyatlarını yükseltir mi?

Yükseltir çünkü reel faizler daha düşerse tasarruf yapmanın anlamı kalmaz herkes gidip ev alır. Ülke de yatırımlar için içeriden bulamadığı tasarrufları dışarıdan borçlanmaya devam eder.

SilYurt içi getiri oranindaki bir artisin kura olan etkisi nasil olur

YanıtlaSilTeşekkürler hocam

Getiriden ne kastettiğinizi açmalısınız. Kar mı? faiz mi? Ne çeşit getiri?

SilSelamlar Hocam,

YanıtlaSilVitor Pereira ile ilgili düşünceleriniz hala aynı mı? Sene başında sorduğumda hocadan memnun olduğunuzu, transferlerin hatalı olduğunu söylemiştiniz.

Selamlar, saygılar.

Tamamı yanlışmış.

SilEyvallah Hocam.

Sil2016 sonu Dolar tahminim: 6,66 TL

YanıtlaSilHocam yeni MB Başkan'ı kendisini o konuma getirenlere minnet duygusuna kapılırsa MB ve para politikasının gerçekçiliği kalmaz diye düşünüyorum siz ne dersiniz ?

YanıtlaSilYeni merkez bankası başkanının cvsine bakmanıı tavsiye ederim bence iki tür makam sahibi vardır birincisi Murat çetinkaya gibi 30 yaşında gmy olan ve 40 yaşına kadar türkiyede yapılandırılmış finansman başta olmak üzere sermaye piyasaların pek çok başarısı olup bu makamı hakedenler diğer makam sahipleri ise jöle sürüp methiyeleri ile danışmanlık alanlardır. Minnetle iş yapanlar bu ikinci gruptur bana göre

SilÖnemli olan bu tür makamlara gelenler kadar onları oraya getirenlerin de makama saygı duymasıdır. MB bağımsızlığı yasalara yazmakla olmuyor. Asıl olan uygulamadır.

Silhocam ben ekonomi egitimi almadim.ama sizin cnbce deki programlariniz sayesinde makro iktisata amator olarak ilgi duymaya basladim.

YanıtlaSilbenim sorum ;faiz duserse enflasyon duser tezinin ekonomi literaturunde yeri nedir.bunu paylasan akademisyenler var mi?yoksa literatur disi midir

Bu konuda blogda yazılarım var onları bir gözden geçirin.

SilAnneniz babanız hayatta olsaydı, 66 yaşında olmanıza rağmen onlara soracak sorularınız olur muydu?

YanıtlaSilMutlaka.

SilHocam kafama takılan bir soru var örneğin ben 24 ay vade ile 10000 Tl kredi çektim ve faiz oranı 1.0 ödenecek taksitler nasıl hesaplanır?

YanıtlaSilBunu bankaya sorun.

SilSimdi gercekciligi var mi ki?

YanıtlaSilReel üretim alanında risk alma beklentisi artmadığı sürece düşen faizden kaynaklı piyasaya çıkacak paranın adresi belli.Toprak rantı ve İnşaat.Denenmiş neden birdaha denenir.Faiz yerine Kaydi Para ve Türev Piyasaları tartışmamız gerekirken neden uhrevi bir girdaba saplanılıyor anlamıyoruz.Zaten reel üretim diyoruz...Reel...Çalışmaya..üretmeye..yaratıcılığa dayanan bir ekonomi.Her kese saygılar.

YanıtlaSilDoğru.

Silmahfi hocam, oncelikle cok tesekkur ederim. Konu disi olacak ama asgari ucret artisinin ekonomiye yansimasiyla ilgili bir degerlendirme yapmayi dusunuyor musunuz? Gelismeler beklentileriniz dogrultasinda mi? Belki erken ama tartisildigi gibi enflasyon artirici bir etkisi oldu mu? Benim gozlemledigim kadariyla bircok firma bu durumu kalifiye calisan ucretlerine yansitmadi ya da henuz duzenleme yapilmadi.

YanıtlaSilSaygilarimla,

Antonius Block

Bunu değerlendirmek için henüz erken biraz daha veri toplamamız gerekiyor. Yıl ortasında değerlendireceğim.

SilHocam aslında yukardaki tartışmalardan biz amatörler için çok önemli bir soru çıktı: banka 100 tl mevduattan zorunlu karşılık %10 ise, 90 tl üzerinden mi gelir kazanır, yoksa bunu kaydi para olarak 10 kez çevirerek yaklaşık 900-1000 tl üzerinden mi para kazanır. Yoksa gerçek hayatta fiilen kaç kez kaydi olarak çevirebildiğine bağlı olarak bu ikisinin arasında 90 - 1000 tl arasında bir rakam üzerinden mi kazanır?

YanıtlaSilBu konuyu açıklayabilirseniz çok faydalı olur. teşekkürler.

Zorunlu karşılık oranı % 10 ise bu banka teorik olarak 100 TL mevduattan bunun tersi kadar yani 10 katı kadar yani 1.000 TL kredi yaratabilir. Teorik durum bu olmakla birlikte pratikte bu pek mümkün olmaz. Mesela Türkiye'de Kredi/Mevduat oranı % 116'dır (Nisan 2016 itibariyle.) Buna göre bir banka kendisine yatan 100 TL mevduatı 1.000 TL değil, 116 TL krediye dönüştürebiliyormuş.

SilTürk toplumu kaydi para konusunu yeni mi öğrendi nedir bilmiyorum ama bankaların 100 TL'ye karşı 1.000 TL kredi yaratıp vurgun yaptığına ilişkin bir şehir efsanesi yaratıldı. Ben de zaten Ekonomik Analiz kitabını bu tür şehir efsanelerine kapılıp gidilmemesi, konuları insanların analiz edip gerçekleri gördükten sonra konuşması için yazıyorum.

Hocam çok teşekkürler,

SilBu kaydi para meselesi önce türev araçlarla gündeme geldi, ki burada yaratılabilecek paranın ucu epey açık sanırım. Ancak Türkiye'de türev araçlar pek yaygın olmadığı için üzerinde çok durulmadı.

Ancak sanırım yeni yayınlanan parayla ilgili bir kitapta normal mevduatın da zorunlu karşılığın tersi kadar kaydi para yaratabileceği bilgisi dile getirildi ve bu konu TV ve radyo programlarında da bir kaç kez konuşuldu. Sanırım siz de bir yazınızda kısaca değindiniz. O nedenle özellikle son zamanlarda çok gündeme gelmeye başladı.

Bu konuya Kredi/Mevduat oranı üzerinden olaya bakma bilgisi için çok teşekkür ederim.

O zaman da "peki neden bu kadar az oranda krediye dönüşüyor" sorusu gündeme gelmiyor mu? Öyle ya, bu işin teorik olarak 1000'e kadar yolu varsa neden 116 gibi düşük bir oranda kalınıyor?

Demek ki geleceğe ve firmalara güven oluşursa ekonomimizde mevcut tasarruf durumunda bile daha epey kredi potansiyeli ve dolayısı ile epey büyüme potansiyeli var diyebilir miyiz?

Hocam kredi/mevduat oranının kaydi para ile ne ilgisi var. Zaten mevduatın kendisinin büyük bir bölümü kaydi para.

SilÖrneğin

100 TL A bankasındaki mevduat 90 TLsi kredi verildi

90 TL B bankasına mevduat yatırıldı 80 TL kredi verildi

80 TL C bankasına mevduat yatırıldı 70 TL kredi verildi.

270 TL mevduat, 240 TL kredi.

sizin hesabınıza göre burada mevduattan daha az kredi var ve kaydi para buna göre yok.

Ancak burada % 170 kaydi para bulunmaktadır.

Adsız 23:53

SilSizin hesabınıza göre de kaydi kredi de % 167'dir. Mevduata kaydi para deyip, krediyi gerçek para görmeniz sizi hataya yöneltiyor.

İşte bu yönüyle ilgisi var. Mevduat 100, kredi 240 değil. Mevduat 270, kredi 240.

İkisi de para. Ve alım gücü eşit.

Sadece banka mı kaydi para yaratıyor. Bir toptancının bayisine verdiği mal ile kaydi para yaratılmıyor mu? Aynı şey.

T.Ç.

Bu soruya yanıt değil. Hocamız Kredi/Mevduat oranı diyor, sanki aradaki fark kaydi paraymış gibi. Oysa mevduatın kendisi de kaydi paradan oluşmaktadır. Bundan dolayı Kredi/Mevduat oranı kaydi parayı vermez. Türkiye'de kaydi para yüzde 116 değil yüzde 800lerdedir yani Kaydi para fiziksel paranın yaklaşık 8 katıdır. Bu da kaydi paranın efsane değil gerçek olduğunu gösterir.

SilEfsane denilen kaydi para değil, vurgun kısmıdır. O da kaydi paraya neden bu kadar takıntı yapıldığıdır.

SilSizin örnekte bankanın mevduat sahiplerine 270 TL ödeme yükümlülüğü mü vardır, yoksa 100 TL ödeme yükümlülüğü mü vardır? Eğer 100 TL ödeme yükümlülüğü varsa, evet haklısınız burada vurgun vardır. Yok, 270 TL ödeme yükümlülüğü varsa Mahfi Bey haklıdır.

Dersiniz banka mevduat sahibine %10 faiz veriyor, %20 ye bu parayı satıyor. Buna karşıyım dersiniz, bu daha anlaşılır bir şey.

Şimdi ileride belki nakit para ortadan kalkacak? Mevduat yine oluşacak. Ve yine kredi verilecek. O zaman ne diyeceksiniz? Sıfır mevduat 270 TL kredi mi?

T.Ç.

Siz isterseniz yanıtı Mahfi Hocamıza bırakın.

SilSizin adınıza üzgünüm, alabileceğiniz yanıt bu belki.

SilT.Ç.

Bu ulke de kimse bir seyden anlamiyor, herkes kara cahil, uc bes kisi var her seyi bilen herbkolog. Ama iste cahil kesim de bazen konusuyor, her seyi bilenlerin ezberlerinin sesi azaliyor, cok ayip yapiyorlar. Demokrasi, ifade ozgurlugu felan filan iste, her seyi bilenler bir tek bunu icine sindiremiyor.

YanıtlaSilSormayın. Ben de bu işe sinirlenmeye başladığım için Ekonomik Analiz kitabı yazıyorum. Belki bir yararı olur da insanlar ortaya atılan her yalana inanmak yerine belki biraz araştırıp gerçeği bulabilirler.

SilHocam sayenizde "kaydi para" merakı doğdu ve internette küçük bir araştırmadan biraz aydınlandım :)

Sil"Para otoriteleri ve devlet, kaydî paranın negatif etkileri yüzünden ekonomik dengenin bozulmasını önlemek adına bazı düzenlemeler yapabilir.

Örneğin; kaydî para kontrol altına alınmak isteniyorsa zorunlu karşılık oranları yükseltebilir. Bu şekilde kredi olarak verilebilir fonlar azalır. Ardından kaydî para miktarı azalır. Faiz oranları yükselir. Yatırımlar, istihdam ve toplam talep azalır, dezenflasyon ya da deflasyon oluşabilir. Diğer yandan milli gelirin de düşeceği göz önünde bulundurulmalıdır.

Diğer bir yöntem kredi tavan politikasıdır. Merkez Bankası, özel bankaların verebileceği kredi miktarına bir tavan sınırı koyar. Örneğin; kredi tavan miktarı bir banka için 100 milyon TL’den 40 milyon TL’ye indirilebilir. Kredi tavanı ne kadar düşük tutulursa kaydî para oluşturmak da o derece güçleşir. Özel bankalar kredi tavan sınırını aşamayacağı için kârlılıklarını düşürmemek adına faizleri yüksek tutar. Yatırımlar, istihdam ve toplam talep azalır. Enflasyon oranı ve milli gelir düşer. Ekonomi de resesyon oluşabilir.

Üçüncü yöntem asgarî ödeme oranlarıdır. Devlet, asgarî ödeme oranı ile bankadan kredi çekmek isteyen kişilerin kredinin belirli bir kısmını kendilerinin karşılaması gerektiğini belirleyebilir. Örneğin; asgarî ödeme oranı %25 olarak belirlenmişse ev almak isteyen kişiler evin bedelinin %25’i için kendi birikimlerini, kalan %75’lik kısım içinse banka kredisi kullanabilirler. Bu şekilde asgarî ödeme oranları ne kadar yüksek tutulursa kaydî para miktarı da o derece azalacaktır. Asgarî ödeme oranlarının yükseltilmesi, zorunlu karşılık oranları ve kredi tavan politikası ile benzer sonuçlar doğurur.

Son olarak BDDK gibi regülasyon kurumları özel bankaların kredi/mevduat oranlarına sınır koyabilir. Bu şekilde mudilerin bankaya yatırdıkları paraların hangi oranda kredi olarak sunulabileceği belirlenir. Örneğin; kredi/mevduat oranının 3.7 olduğu bir sistemde bankaya yatırılan 100 liradan en fazla 370 lira kredi verilebilir.

... kaydî para arttıkça fiyatlar genel seviyesi de artar ve milli gelir olduğundan büyük görünür.

Kaydî paraya karşı alınan önlemler ekonominin geneli için olumsuz sonuçlar doğursa da var olan iyimser havanın aslında olmayan paralardan oluştuğu da göz önünde bulundurulmalıdır." (http://zinzinzibidi.com/blog/genel/bankalar_nasil_havadan_para_yapar' dan alıntıdır)

Sanırım Türkiye'de son 3 önlem de uygulamaya alındı.

Madem yöneticiler kredi faizlerinde düşme istiyor, bu 3 tedbir (kredi tavan politikası, asgari ödeme tutarı, kredi/mevduat oranı) gevşetilemez mi? Neden bankalar dahil kimse bu seçeneği yöneticilere karşı dile getirmiyor?

Turkiye Cumhuriyet Merkez Bankasi (TCMB) toplam rezervleri, gecen hafta 362 milyon dolar azalarak 114 milyar 431 milyon dolar olmuş.

YanıtlaSilFaizler düşerse, tasarruflarda erir. Dolar yükselişe geçer. Konut ve enerji piyasasında enflasyonist baskı oluşmaz mı? Tcmb rezervlerini nasıl arttıracak?

- Tcmb nin rezervlerini arttırmak için nasıl bir yol izliyor?

TCMB'nin rezervleri son dönemde düşmüş olsa da şu aşamada bir sorun oluşturmuyor. Çok sıkışırsa zorunlu karşılıkları artırıp içindeki döviz oranını (ROK) yükseltir.

SilAraplar Türkiye'ye dolar pompalamayı durdursalar ne olur hocam?

YanıtlaSilBu yüzden Türkiye tarihinde Mahfi Eğilmez birtane.

YanıtlaSilEstağfurullah.

SilHocam Beşiktaş'ı bir kenara koyarsak,

YanıtlaSilÇARŞI taraftarı ile ilgili neler dersiniz? Ben Beşiktaşlı değilim, ama ÇARŞI'yla omuz omuzayım. Sanırım bu ülkede ÇARŞI'nın yerini dolduracak başka bir topluluk yok...

Ben beğenirim Çarşı grubunu.

SilDaha çok düşecek çok.. ancak bunu inşallah enflasyonu düşürerek başarırız.

YanıtlaSilBilim ile inanç aynı kategoride ele alınıp değerlendirilemez demişsiniz. Yapmayın hocam, bu ülke ne cektiyse dini inanc ve bilimi birbirinden farklı olarak değerlendirenlerden çekti zaten. Din her yerde her alanda ama bunu görmek istemeyenler herşeye sekülerist bakış açısıyla yaklaşmaya çalışanların ülkeyi getirdikleri hal ortada. bilimsel gerçeklerin olduğu her yerde din vardır.

Ancak şu konuda katılıyorum size, enflasyonu düşürmeden faizi lap diye aşağı indiremezsiniz. Bütün dengeler alt üst olur.

Saygılar

Son cümleniz din ile bilimin aynı kategoride ele alınamayacağının bir kanıtıdır.

SilKuran, faizi günah kabul eder. Kuran'da enflasyon varsa faiz kabul edilir filan gibi bir ayrım yoktur. O zaman faizi sıfıra indireceksiniz. Dengeler alt üst olur filan da demeyeceksiniz.

Bilimsel gerçekler insanın da aralarında bulunduğu bütün canlıların aynı türden evrilerek bugünkü formuna ulaştığını fosillerle ortaya koyuyor. Buna evrim teorisi deniyor.

Doğrudur ya da yanlıştır. Bilimde her teorinin yanlışlığı çıkarılabilir. O bir yana. Bilim ile din aynı kategoriye oturtulabilir mi?

Kuran'da gecen riba haksiz gelir anlamina gelir. Enflasyon uzeri 'faiz' yani reel faiz ile nominal faizi karistirmayin. Kelimelere takilmak akil kari degil, onemli olan Islam ve diger dinler faizi neden yasaklamis, bugun ki banka faizleri tefeci faizi mi? Degilse nasil oluyor da bunca fuzuli harcamaya ragmen bu bankalar gene kar ediyor bunu tartismak lazim.

SilAynı soruyu bakkallar, inşaatçılar, marketler, mal alıp satanlar nasıl kâr ediyor diye soruyor musunuz?

SilHocam Merhaba,

YanıtlaSilSon zamanlarda USD/TL kuru değişkenliği dış kaynaklı sebeplerden(Dolar endeksi yükselmesi,FED faiz kararları vb.) kaynaklanmakla beraber yurt ıcındeki olayların kur üzerinde bir etkisi söz konusu olmamaktadır. Bunun sebebi sizce nedir hocam?

Syg.

İnsanlar alıştı içeride olanlara.

SilHocam yazı için elinize sağlık.

YanıtlaSilKısa bir sorum var ; Sermaye benzeri kredi tam olarak ne demektir?

sermaye benzeri denmesinin özel bir sebebi var mı?

Teşekkürler

Eğer bir kredi türü alışılmış kredi vadelerinden uzunsa (mesela Türkiye için bu 5 yıldan uzun vadeler olarak kabul ediliyor) o zaman bu krediye sermaye benzeri kredi deniyor. Böyle denmesinin nedeni sermayeye benzer biçimde işletmede uzun süreli kalması ve kısa sürede ana parasının ödenmesi zorluğu yaratarak işletmeyi finansman sıkıntısına sokmamasıdır.

SilMahfi bey, bu kredi/mevduat oranını değerlendirirken;

YanıtlaSilNisan.2016 ayı için bu oran 116. Bu oranı zorunlu karşılık oranı ile beraber değerlendirirsek, ZK oranını %10 olarak düşündüğümüzde, kredi 90 TL olacak mevduat 100 TL olacak. Bu durumda kredi/mevduat oranı 90 olacaktır. ZK oranları değişmedikçe, parada bankacılık sisteminde kaldığı müddetçe bu oran 100'ün üstüne çıkmayacaktır. Krediler ödenip, yerine yeni kredi açılmaz ise bu 90 oranı daha da düşecektir. Ama kredi artışı sadece mevduat artışına bağlı olduğunda yine bu 90 oranını aşmayacaktır.

Bizde niye bu oran 116 denilecek olursa, evet kredilerin kaynağı sadece mevduat değil. Ama giren para ülkemizde kalıyorsa mevduata dönüşmek durumunda. Demek ki para ülkemizde kalmıyor, ki zaten cari açık veren bir ülkeyiz. Para bu ülkeden gidiyor, kredi baki kalıyor.

Bu da kredi/mevduat oranını 100'ün üstüne çıkmasını sağlıyor.

Batı ülkelerinde de bu oran 100'ün üstünde. Cari fazla veren ülkelerde de bu oran 100'ün üstünde. Peki orada bu durum nasıl oluşuyor. O da oradaki mevduat, gelişmekte olan ülkelere, yurtdışına gittiği için bu oran 100'ün üstünde seyrediyor.

Bizden çıkan mevduat geri gelmeyecek, çünkü yurtdışında bize ait bir mevduata dönüşmüyor, ama cari fazla veren ülkelerden çıkan mevduat ise fazlasıyla geri gelecek, çünkü yurtdışında onlara ait bir mevduata dönüşüyor. Oranların birbirine yakın olması bizi yanıltmasın.

Şimdi kredi/mevduat oranı hesap edilirken, hem kredi ayağında hem de mevduat ayağında sahiplik kriteri yurt içi yerleşik olması mıdır? Yoksa mevduat ayağında yabancılara ait mevduat da hesaba dahil oluyor mu? Dahil oluyorsa, bu oran daha yüksek demektir. Aslında bu oranda ekonomik durumumuza göre uyumlu. Tersi olması garip olurdu.

no faiz, yes kar payı..

YanıtlaSilDiyanetin banka hs. bi bakmak lazım faiz de mi? kar payın da mı?

Banka için para, manav için domates ne ise o dur..

ya dünya ile dönersin ya kendi eksenin de ve kendi eksenin de çok dönersen kafa bulanır düşersin eger topyekün kendi eksenimiz de çokca dönersek hep beraber düşeriz mazallah..

Gerçek/hayal kavramı, kuramı kurgusu.

Hocam merhaba;

YanıtlaSilKonu dışı olacak ama sormadanda edemeyeceğim.

Gayrettepe de ikamet ediyorum 35-40 yaşındaki evler 1.000.000-1.500.000 TL satılıyor.Kentsel dönüşümle yıkılıp yenisi yapıldığında mütahit payıda düşülüp çok daha küçük 60-65 m2 evler yapılıyor yeni yapılan bu evler 1.500.000-2.000.000 civarında satılıyor.Bu fiyatlar istmekle kalınan rakamlar değil çok kısa sürede bina bitmeden satılıyor.

Hocam asıl merak ettiğim konu şu ki ,bu evleri kim alıyor.Hangi kazançla alıyorlar.Satılan ev sayısı 3-5 tane değil yüzlerce... herkesemi miras kalıyor yoksa insanlar çalışarakmı bu evlere bu paraları ödeyebiliyor.

Örnek olarak 35 yaşında bir çiftin 2 çocuğu olduğu varsayımıyla bir haneye 20.000 Tl aylık para girişi olduğu farzedilse. Bu 20.000 tl nin 10.000 tl sini giderleri için kullandığını geri kalan 10.000 tl yi tasarruf ettiğini düşünsek 1.200.000 tl ye bir ev alsa aylık 10.000 tl ödemeyle 15-20 yıl boyunca ödeme yapmaları gerekir.

65 m2 betona hayatın en güzel 20 yıllarını (35-55 yaş arası) tercih etmek, borç ödemekle geçirmek bana pek akılcı gelmiyor.

Talep edilen fiyat ,alınabilme gücüyle doğru orantılı olması gerekmezmi,mesela ekmek yarın 10 Tl olsa herkes bu günkü kadar ekmek almaya devam edebilirmi? Ben son 5 yıldır satılık yazılıpta 1 aydan uzun süre satılmamış ev görmedim gayrettepede ,fakat hala talep devam ediyor.

1- İstanbulda kaç kişinin hanesine 20.000 tl giriyordur.

2- Bu evleri kimler alıyordur aylık 10.000 tl tasarruf edecek kaç kişi vardır.

3- Sizce bu bir titan zincirimidir.

4- Siz olsanız bu fiyata ev alırmısınız (iyi bir yatırımmıdır)

Hocam durumu ekonomist kimliğiniz ve yaş itibariyle hayat tecrübelerinizle (sosyolojik ,psikolojik) yorumlayabilirmisiniz.

En iyisi şehir değiştir bu kadar para bu eve verilir mi ya? Altın yumurtlayan tavuk mu bu?

SilVay arkadaş demek ki dünyada bir fakir ben kaldım...! Millette ne para var.

1,2 ve 3 konusunda benim de görüşlerim net değil açıkçası.

Sil4- Sanırım kiralara bakmak gerek eğer yıllık kira getirisi evin değerini 15 - 20 yılda çıkarabiliyorsa çok iyi, 20 -25 yılda çıkarıyorsa iyi olarak değerlendirilebilir. Ondan ötesi biraz karışık

Hocam bir şey sorabilir miyim?

SilAbdurrahman arkadaşımız, Örnek olarak 35 yaşında bir çiftin 2 çocuğu olduğu varsayımıyla bir haneye 20.000 Tl aylık para girişi olduğu farzedilse, diye yazmış.

Farzedilse demiş ama farzetmek mümkün mü acaba?

Gerçi -- 1- İstanbulda kaç kişinin hanesine 20.000 tl giriyordur. -- diye de şüphe etmiş ama...

Aylık 20.000 TL diyor arkadaş! Demek ki çift maaş!

Hanım ve bey, demek ki, aylık ortalama ayrı ayrı 10.000 TL maaş alıyor olmalılar ki, ayda toplam 20.000 TL geliyor eve!

Eğer bu aile FOREX işlemleri ile bu parayı kazanıyorsa, tamam sorun yok, bir ay içinde bu kadar para kazanılabilir.

Ama maaşlı çalışan iseler, bir şirketin bölge müdürü, fabrika müdürü, banka müdürü gibi yüksek pozisyonda çalışıyor olmaları gerekiyor ki, bir ayda alacakları maaş 10.000 TL ve yukarısı olsun! Toplamda da aylık 20.000 TL etsin!

Arkadaşımızın örneğinde aşırı anormallik yok mu hocam?

Türkiye gibi bir ülkede, bir kişi için ayda ortalama 10.000 TL maaş anormal değil mi?

Gizli reklam, FOREX. Ah sizi gidi, Adsız 18:08 sizi gidi. Forex, tam bir kumardır bilmeyen için.

SilT.Ç.

Diyelimki bugun faizi sifirladik, tabiiki sermaye cikisi ile TL deger kaybedecektir, degersizlesen TL disa bagimli ekonomimize siddetli bicimde enflasyon pompalayacaktir, sifir faizle enflasyona karsi korumasiz kalan halkimiz sermayesini yabanci paraya donecektir, hiper enflasyon doneminde oldugu gibi mal ve hizmetler doviz cinsinden gunluk olarak fiyatlanacaktir, yabanci para cinsinden alacaginiz faiz dip seviyelerde oldugu icin artan doviz talep ile beraber dunyada faiz dip noktalarda oldugu halde ulkemizde doviz cinsinden faiz artmaya baslayacaktir ve yatirimin onune asilamayacak bir set olustururuz. Maliyet artislari ve dengesizlik yuzunden dis ticaretimiz kisa surede coker, hiper enflasyon alim gucunu zayiflatir ve talebi kirar sonuc olarak buyume rakamlari negatif etkilenir. Peki islami ekonomi bu dinamikleri nasil aciklar ?

YanıtlaSilEkonominin dini olmaz. İslami ekonomi, yahudi ekonomisi, hristiyan ekonomi ya da budist ekonomi diye bir şey olmaz.

SilSu an avrupa da faizler eksi avrupa da faiz haram mi ,hocam olaylari ve ekonomi yi siyalastirip arti dini de karistiriyorsunuz tarafsizigini yitirmek bir bilimadami icin olabilecek en kotu seydir

YanıtlaSilA benim analiz yoksunu kardeşim Avrupa'da enflasyon kaç senin haberin var mı? Bir de git bak bakalım Avrupa'da bankalarda faiz eksi mi? O eksi faiz Avrupa Merkez Bankasının bankalara önerdiği faiz. Yani bankalar paralarını AMB'ye yatırırsa adam ben eksi faiz veririm diyor. Diyor ki bankalar topladıkları paraları getirip Merkez Bankasına yatırmasın kredi versin diye.

SilHaa bu arada onu da söyleyeyim faiz bütün dinlerde haramdır. Ama Avrupalılar bu olayı doğru yorumlayıp kalkınmayı becermişlerdir.

"... Paranın dini, imanı, milleti, vatanı olmaz; para paradır. Para cıva gibidir, kendisine uygun nereyi bulursa para oraya akar."

SilBakın bakalım bu sözler kime ait.

Bazıları ancak bu referansla anlar hocam...

Hocam ekonomideki gelişmeleri yakından takip eden bir öğrenci olarak bir konuda aklım basmiyor. O da şu: net bir faiz oranimiz var mi yok mu? Yoksa koridor faizi mi soz konusu ? Varsa oranları kaç. Beni aydinlatin lutfen tesekkurler.

YanıtlaSilEğer serbest piyasa ekonomisi varsa o ekonomide bir tane faiz olmaz. Tıpkı bir tane elma fiyatı olmayacağı gibi. Ama eğer hangi faizi referans almam gerekir diye soruyorsanız gösterge faizi esas almanız en doğru yaklaşım olur. O da her gün her an NTV Para veya Bloomberg HT de yayınlanıyor.

SilFaizler konusunda ayrıntılı bilgi için benim şu yazıma bakın

http://www.mahfiegilmez.com/2013/07/guncellenmis-faiz-dersi.html

O yazıdaki TCMB faizlerinin son durumu da şöyle:

TCMB Faizleri Oran (%)

Gecelik borç alma faizi 7,25

Gecelik borç verme faizi 10,5

Haftalık repo ihalesi faizi (Politika faizi) 7,5

Geç likidite penceresi faizi

Borç alma faizi 0

Borç verme faizi 12

Butce aciklarini eritmek su an avrupada enflyasyonun altinda faiz veriyorlar ki ilerde enflyosyon olsun %2 erismek boom and bust cycle

YanıtlaSilHem butun euro bolgesi kalkimis degil sadece italya fransa holanda ve almanya onun disindakiler ortak para birumin altinda sanak bir kalkinma yasadular ortak para birimini sorunu bu birbirene celisen ekonomileri ortak cati altinda toplanmasi bunu krugman da stiglitz e kadar butun bilginlrt soyluyor

YanıtlaSilOrtak para biriminin arkasinda ortak faiz in olmamasi euro icin zaten sorun !su anda guney avrupa nin issizlerine is yararmak icin ecb para yadiriyor yoksa kuzey avrupa nin buna ihtiyaci yok

YanıtlaSilsiz evrime inaniyorsunuz fakat ben inanmiyorum. Siz ve sizin gibi evrimciler yuzunden bende maymun sempaze fobisi olustu. Eger turkiyede maymun sempazeler olsaydi bu turlerin avciligina baslayacaktim. Bizim kokumuz maymun sempaze goril olamaz. Ben kabul etmiyorum. Biz ve ecdadimiz onlardan ustunuz.

YanıtlaSilEvrim bir inanç meselesi değildir. Ben evrime değil bilime inanırım. Çünkü bilim yanılmışsa yanıldığını kabul eder ve daima daha iyinin arayışı içinde olur. Sizin evrime inanmamanız kadar doğal bir şey olamaz çünkü bilmiyorsunuz. Sizin kökeniniz maymun, goril ya da şempanze değil. Onlar da dahil bütün canlıların kökeni aynı. Evrim teorisine göre bugün etrafınızda gördüğünüz her türlü canlı aynı kökten geliyor. Evrime inanmak inanmamak ya da onu iyi veya kötü bir açıklama olarak kabul etmekten önce ne olduğunu bir okuyup öğrenin. Okuyup öğrendikten sonra ister kabul edin ister etmeyin ama en azından doğrusunu öğrenin. Öyle yaparsanız bilmediğiniz şeyleri, yarım yamalak, kulaktan dolma bilgilerle yargılamaktan kurtulur belki bilimsel düşünmeye bir adım atma şansı elde etmiş olur ve belki zavallı maymun ve şempanzelere düşmanlık beslemekten de kurtulursunuz.

SilAdsız 13:41 gibilerin yorumlarını okudukça öyle üzülüyorum ki. Hiçbir zaman gelişemeyeceğimizi anlıyorum , ülkemizde giderek artan cehaleti görüyorum. Çok üzülüyorum ve umutsuzluğa düşüyorum.

Siltamam hocam.

Silhocam öncelikle değerli yazılarınız için teşekkür ediyorum.daha önce yazdığınız dünya ekonomisinin genel değerlendirmesi başlıklı yazınızı yeni görebildim.Bir miktar istek gibi olması sebebiyle,özür dileyerek benzer formatta bir yazı planınızın olup olmadığını sorabilir miyim?(bahsi geçen yazı: http://www.mahfiegilmez.com/2015/06/kuresel-ekonominin-degerlendirilmesi.html ) teşekkür ederim.

YanıtlaSilEstağfurullah. Bu yazıları yılda iki kez yazıyorum. Planım yıl ortasında tekrar yazmak.

SilHocam yazılarınızın takipçisiyim. İnanın İİBF öğrencilerine çok faydanız dokunuyor.

YanıtlaSilTeşekkürler

SilHocam 15 Nisan saat 10'da işsizlik verileri açıklanacak.

YanıtlaSilİşsizliğin yarattığı yıkımlar üzerine ne zaman detaylı bir yazı yazacaksınız?

Bu aralar yazacağım.

SilYeni merkez bankasi faiz indirimlerine dolara bakarak karar verecegi kuskusuz. Mevcut iktidar icin olmasi gereken kabul gorunen dolar tl dengesi 3.25 liradir. Hatta maksimum 3.35e kadar yolu da vardir. Bu seviyeye cikana kadar faizleri indirceklerdir. Benim gorum sudur bu seviyeye dolain 0.50 faizini arttirmadigini dusunursek 1.50 lik faiz indirimide bu seviye yakalanir.Bundan sonraki faiz indirimleri ciddi sarsinti yaratir. Tipki ocak 2014 de yasnilan travmayi yaratir. Zaten 3.25 kadar olacak seviye hem toplum nezninde hem hukumet nezninde tahammul edilebilecek enflasyon tarafindan da absorbe edilebilecek bir seviyedir.

YanıtlaSilBakalım göreceğiz ne yapacağını. Ama yeni bir MB Başkanı 1,50'lik faiz indirimiyle başlarsa sonraki toplantılarda böyle devam edeceğine dair bir beklenti yaratır. Bu da onun üzerindeki baskıyı çok artırır.

Silbenimkisi suregelen bir indirim 50 50 50 olarak bu yil sonuna kadar indirimler silsilesi.Zaten 1.50 baz puan indirebilecek sartlar ve faiz seviyeleri yok (mesela politika faizi: 15.00den indirme gibi) Mevcut kosullarada en egitimsiz ilkokul mezunu bir merkez bankasi baskani bile boyle bir cahil cesareti ornegi gosteremez.

SilHocam bu ülkeyi ne zaman terk edeceksiniz :)

YanıtlaSilBu ülkeden kastettiğiniz yer neresi bilmiyorum.

SilBen burayı bu ülke olarak değil Türkiye olarak görüyorum.

Hocam latife olarak dedim. Hani size bazı troller diyor ya ne zaman terk edeceksiniz diye o yüzden sonuna gülücük koydum.

SilDevlet ücretlere zam yaparsa vergiler de kendiliğinden artar mı hocam? Anladığım kadarıyla ücretlerdeki artış vergilerdeki artıştan yüksek oluyor bu da bütçe açığını artırıyor?

YanıtlaSilDevlet ücretlere zam yaparsa vergiler kendiliğinden artar. Çünkü devlet memurlarının maaşı brüt olarak ödenir ortalama yüzde 27 - 30 gibi bir miktarı gelir vergisi olarak kesilir. Ne var ki bu kağıt üzerinde bir vergi artışıdır. Çünkü devlet bir cebinden alıp öbürüne koymuş olur. Yani mesela harcamasını 100 TL artırıp bunun 20 TL'sini kesip almak gibi bir şeydir devletin maaş artışından vergi alması. Buna karşılık bu tür ücret artışları tüketim harcamasına dönüşüp piyasada harcama olunca bu harcamalardan tahsil edilen KDV ve ÖTV devlet kasalarına girerek gerçek vergi artışı yaratır.

SilHocam öncelikle ufkumuzu açtığınız için teşekkürler,

YanıtlaSilMB Başkanının özgeçmişi hakkında spekülasyonlar yazılmaya başlandı.

Yeni dönemin bariz bir özelliği de kritik mevkilerdeki insanların geçmişlerinin karanlık yönleri ve liyakat eksikliği şüphesi.

Her şeyi geçtim sırf bu yüzden iyimser olamıyorum.

Hocam degerli yorumlariniz icin cok tesekkurler oncelikle.

YanıtlaSilIki sorum olacak. Birincisi AMB talebi canlandirmak, deflasyonu onlemek icin faiz indiriyorsa TCMB enflasyon hedeflenen seviyeye inmeden neden faiz indirimi politikasi izliyor?

Ikinci olarak, makroihriyati onlemlerle tasarruflarin arttirilmasi hedeflenirken faiz indirimi tuketimi arttiracak. Bu durumda bu iki politika celismiyor mu?

Tesekkurler

Hocam teknolojinin dışsal veya içsel değişken olması ne anlama gelir ?

YanıtlaSilHocam merhaba,

YanıtlaSilGÖsterge faizin enflasyon uyum sağlama mekanizması nasıl işliyor? Enflasyon düştü, reel parasal genişleme yaşandı, tahvil al baskısı arttı, tahvil fiyatları yükseldi, faiz oranları düştü şeklinde mi?

Eğer böyleyse gösterge faiz düşmeye devam ederken politika faizini düşürmek ne gibi bir etki yaratır?

HOocam burada kur artınca faizin arttığından bahsedilmiş. Kur mu bağımlı değişken, faiz mi bağımlı ?

YanıtlaSilHocam merhaba, bugün programınızı izledim. Servet beyin Taner Berksoy hocanın yazısını okurken aklıma şöyle bir şey geldi. Acaba diyorum belli bir dönem için sabit kur sistemine geçip sonra serbest kura geçsek nasıl olur. Hem merkez bankası kuru belirler hem faizi. İmkansız üçlemde olmaz herhalde. Yatırımcı için de kur belirsizliği ortadan kalkar. ( Tabi merkez bankasının döviz rezervi nasıldır bilmiyorum.) İktisadın acemisi olduğum için kafama böyle çılgınca şeyler gelebiliyor :)

YanıtlaSilHocam emtia ile dolar arasında neden ters korelasyon var yani neden dolar arttığında emtia satılıyor?

YanıtlaSilBirde viop ile bist arasındaki ilişki nedir nasıl kurulur? Yani viop kırmızıysa borsa yeşil midir bir işaret olarak viop piyasası ile endeks arasındaki bağıntı nedir?

Hocam, iflas ertelemelerin domino etkisiyle devam etmesi beni korkutuyor, 2001 Şubat ve 2008 krizlerinden kolay çıkmıştık, ancak, bu defa bireyler ve firmalar daha fazla borçlu...Rusya gibi bir pazar açılmazsa, ne kadar, nasıl satarız, bu sefer dibe vurmamız ve yukarı çıkmamız uzun sürecek gibi?

YanıtlaSilHocam merhaba. Euro/TL grafiği doğru konumlandırılmamış sanıyorum. Euro/TL yıla 3,09 bandında başlamış gibi görünüyor.

YanıtlaSilHocam merhaba. Siz olsanız faizli bir bankamı yoksa faizsiz bir bankamı açardınız ikisinin sebeplerini öğrenebilir miyim ?

YanıtlaSil