Tüketici Artık Ekonomiye Güvenmiyor

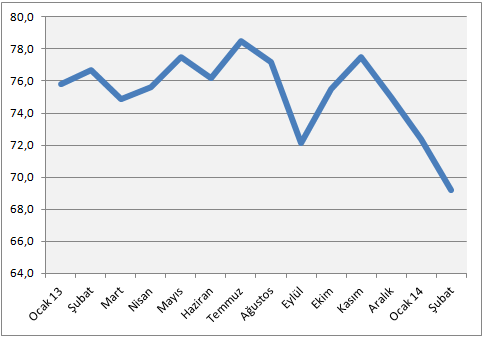

Şubat ayı sonuçlarına ilişkin değerlendirme Şubat ayında, tüketicinin genel ekonomiye olan güveni Ocak ayına göre % 4,3 oranında düşüşle % 69,2’ye geriledi. 100’ün üzeri iyimser, altı kötümser olduğuna göre bu sonuç tüketicilerin ekonomiyle ilgili olarak ciddi biçimde kötümser olduğunu gösteriyor. Üstelik geçen ayla kıyasladığımızda Şubat ayında kötümserlik iyice artmış bulunuyor. Bu durumu son 14 aylık bir grafikle gösterelim. Aşağıdaki grafik 2013 yılı Ocak ayından 2014 yılı Şubat ayına kadar olan endeks sonuçlarını sergiliyor.