Seçime Bir Hafta Kala Finansal Piyasaların Görünümü

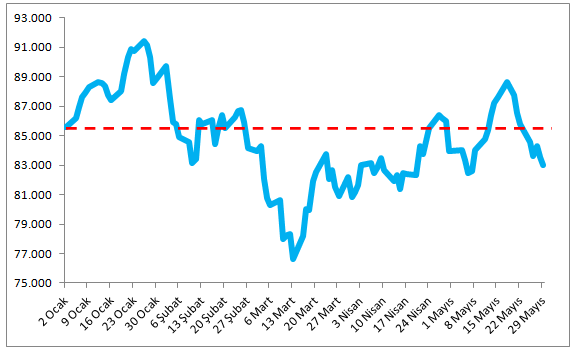

Seçime bir hafta kala başlıca finansal piyasalarda yılbaşından bugüne kadar yaşanan gelişmelere hızlıca bir göz atalım. Bu yazıda yer alan bütün değerler gün sonları itibariyle oluşmuş değerlerdir. Gün içinde daha yüksek (ya da düşük) değerler oluşmuş olabilir. Borsa Yıla 85.584 değeriyle başlayan BIST 100 endeksi seçim haftasına kadar inişli çıkışlı bir seyir izledi. 13 Mart’ta en düşük değer olan 76.642 ile günü tamamladıktan sonra yeniden çıkışa geçti. Aşağıdaki grafikte kırmızı kesik çizgi yılbaşındaki değeri gösteriyor. Seçim haftasına girerken BIST 100 endeksi yılbaşına göre yüzde 3 değer kaybına uğramış görünüyor.