Yeni Kararlar ya da Faizi Artırmadan Yükseltmenin Bin bir Yolu

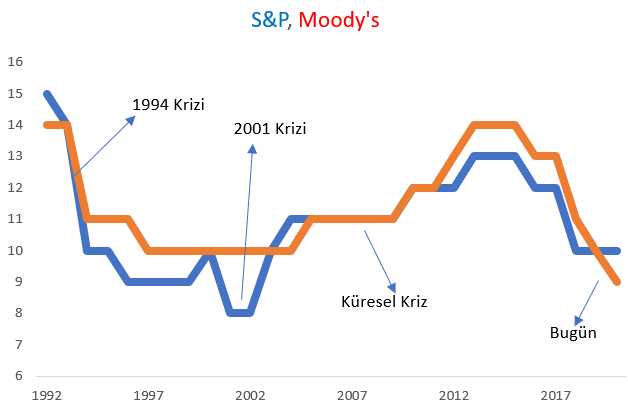

Dolarizasyonun 2001 krizindeki düzeye (yüzde 58) oldukça yaklaşmış olması (yüzde 54), yastık altına para çekilmesinin artmaya devam etmesi, risklerin bir türlü düşürülememesi (CDS primi (568, dünyanın en riskli üçüncü ülkesi), kredi notunun düşmeye devam etmesi ve hepsinden öte faiz artırmada yaşanan sıkıntılar hükümeti yeni kararlar almaya yöneltti. Bunları sıralayalım: İlk olarak Bankacılık Düzenleme ve Denetleme Kurulu (BDDK), aktif rasyosu oranlarını bankalar için yüzde 90’a, katılım bankaları için yüzde 70’e indirdi. Aktif rasyosu uygulaması bankaları daha fazla kredi vermeye zorlayan bir uygulama. Bu uygulamanın temelini Aktif Rasyosu denklemi oluşturuyor. Denklem şöyle: Aktif Rasyosu = [ Krediler + (Menkul Kıymetler x 0,75) + (TCMB Swap x 0,5)] / [TL Mevduat + (YP Mevduat x 1,75)] Bu Nisan ayında yayınlanan kararla bu oranın mevduat bankaları için yüzde 100’ün, katılım bankaları için yüzde 80’in altına inmemesi gerekiyor, bu oranın altında kalan bankala...