Maastricht Yakınlaşma Kriterleri Karşısında Avrupa’nın Güncel Durumu

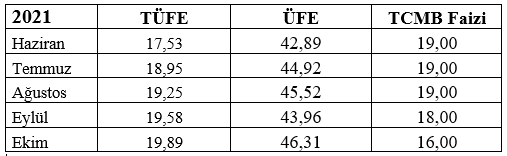

Kopenhag Kriterleri Avrupa Birliği’ne (AB) tam üyeliğin koşullarını, Maastricht Kriterleri ise AB üyesi ülkelerin Ekonomik ve Parasal Birliğe katılabilmeleri için gerekli koşulları belirleyen düzenlemelerdir. Bu kriterleri sıralayalım: (1) Fiyat İstikrarı: Enflasyon oranı, AB üyesi ülkeler arasında enflasyon konusunda en düşük orana sahip üç ülkenin enflasyon oranı ortalamasını 1,5 puandan fazla aşmamalıdır. (2) Mali Disiplin: AB üyesi ülkelerin toplam kamu borçlarının GSYH’lerine oranı yüzde 60’ı geçmemelidir. Üye ülkelerin bütçe açıklarının GSYH’lerine oranı yüzde 3’ü aşmamalıdır. (3) Faizler: Üye ülkelerde 12 aylık dönemde uygulanan faiz oranı, fiyat istikrarı açısından en iyi performans gösteren üç ülkenin faiz oranları ortalamasını 2 puandan fazla aşmamalıdır. (4) Devalüasyon: Üye ülkelerin parası son iki yıl içinde bir başka ülke parası karşısında devalüe edilmemiş olmalıdır. Şimdi bu kriterler açısından Avrupa Birliği’nin son üç yıllık verilerini bir tabloya dökelim: Avrupa’da...