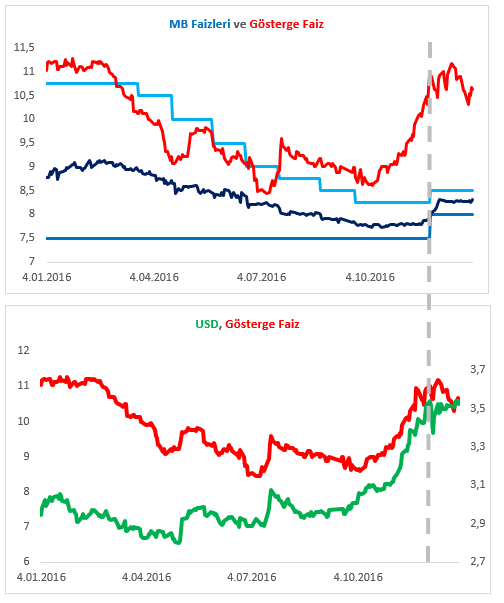

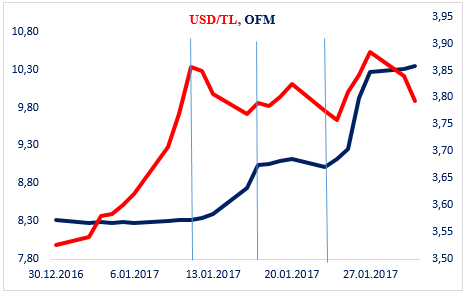

Faiz ve Kur İlişkisi

Merkez Bankası ilk on günde sessizce izlediği TL’nin yabancı paralar karşısındaki durumuna 10 Ocak’tan başlayarak müdahale etmeye başladı. Bu müdahale önce TL likiditeyi sıkılaştırmak, döviz zorunlu karşılıklarını düşürmek ve haftalık repo ihalelerini iptal etmek şeklinde ortaya çıktı. Haftalık repo ihalesini iptal etmek bir anlamda faiz artırımı sinyaliydi çünü bu ihaleler iptal edilince bankalar ister istemez daha yüksek faizli gecelik borç verme faiziyle borçlanmaya yöneldiler. Merkez Bankası bu önlemlerle TL’nin değer kaybını önleyemeyince bu ke bankaları geç likidite penceresinden borçlanmaya yönlendirerek faizi belli etmeden biraz daha artırmaya gitti. Bunlara ek olarak döviz swapı yapılmasına öncülük edecek adımlar attı. Bütün bu hamleler TL’nin değer kaybını önleyemeyince 24 Ocak günü yapılan toplantıda gecelik borç verme faizini yüzde 8,50’den 9,25’e ve geç likidite penceresinden borçlanmanın faizini de yüzde 10,00’dan 11,00’e yükseltme kararını aldı.