Merkez Bankasının Gerçek Faizini Birlikte Hesaplayalım

Merkez Bankası bankalara iki

şekilde borç veriyor: (1) Haftalık repo ihalesi yaparak, (2) Gecelik fonlama

yaparak.

Haftalık repo ihalesinde Merkez

Bankası, borç almak isteyen bankaların ellerindeki tahvilleri bir haftalığına

alıyor ve karşılığında onlara ihalede elde ettikleri miktarı yüzde 7,5 faizle

borç olarak veriyor. Bir haftalık vade sonunda bankalar Merkez Bankasından

ödünç aldıkları parayı faiziyle birlikte iade edip tahvillerini geri

alıyorlar.

Gecelik fonlamada ise bankalar

Merkez Bankasından yüzde 10 faizle bir geceliğine ödünç para alıp bunu ertesi

gün faiziyle birlikte iade ediyorlar. Bir geceliğine borç alınması ilk bakışta

tuhaf gelebilir ama bu borçlanmanın asıl gerekçesi parasal ihtiyaç değil.

Bankalar ger akşam açık vermeden kapanmak zorundalar. Günlük giriş ve çıkışlar

her zaman düzenli ve denk olmadığı için açık vereceğini gören banka gidip bu açığını

Merkez Bankasından alacağı bir gecelik fonla kapatıyor ve böylece yasal gereği

yerine getiriyor. Elinde fazla para kalan bankalar da tersini yaparak fazla

parayı Merkez bankasına bir geceliğine yatırarak değerlendirebiliyor. Ertesi

gün bu parayı Merkez bankasından geri alıyorlar. Bankaların Merkez Bankasına

verdikleri bu bir gecelik paraya Merkez Bankası yüzde 7,25 faiz uyguluyor.

Merkez Bankası, bankaların elinde kalan paraya piyasadan daha düşük faiz

uyguluyor ki bankalar ellerindeki parayı birbirlerine versinler veya kredi

olarak açsınlar ve son çare olarak Merkez Bankasına yatırmaya yönelsinler.

Demek ki Merkez Bankası’nın iki

tane fonlama faizi var: Haftalık repo ihalesinde oluşan fonlamaya uygulanan

yüzde 7,5 oranındaki faiz (ki buna politika faizi deniyor) ve gecelik fonlamaya

uygulanan yüzde 10 oranındaki faiz.

Merkez Bankasının bir de görünmez

faizi var. Bu faiz de haftalık repo ihalesinde bankalara verilen miktar ile

buna uygulanan yüzde 7,5 oranındaki faiz ile gecelik fonlamayla verilen miktar

ile buna uygulanan faizin ağırlıklandırılmış ortalaması alınıyor. Buna Merkez Bankası

Ağırlıklı Ortalama Fonlama Maliyeti deniyor (AOFM.) Merkez Bankasının görünmez ama

asıl faizi bu. Çünkü bankaları fonlamada uygulanan bir çeşit ortalama faiz

görevi görüyor. Merkez Bankası bu faizi her gün kendi sitesinde ilan ediyor.

Merak edenler bu linkten bulabilir:

AOFM’nin nasıl hesaplandığını

gerçek sayı ve oranlar üzerinden gösterelim. Aşağıdaki tablo bu hesabı

göstermek amacıyla 22 Nisan 2016 günü itibariyle ilan edilen Merkez Bankası

verileri kullanılarak hazırlanmıştır

22 Nisan 2016

|

Miktar Milyar TL (1)

|

Faiz (2)

|

Toplamdaki Pay % (3)

|

AOFM (4) (2 x 3)

|

Haftalık Repo

|

58,0

|

0,075

|

61,8

|

4,64

|

Gecelik Fonlama

|

35,8

|

0,100

|

38,2

|

3,82

|

Toplam

|

93,8

|

100,0

|

8,45

|

22 Nisan 2016 günü Merkez Bankası

bankalara haftalık repo yoluyla 58 milyar TL’yi yüzde 7,5 faizle, gecelik

fonlama yoluyla da 35,8 milyar TL’yi yüzde 10 faizle vermiş (1 numaralı sütun.)

1 numaralı sütundaki miktarların toplam miktardaki (93,8 milyar TL) paylarını

alıp 3 numaralı sütunda gösterirsek her bir borçlanmanın toplam borçlanmadaki

ağırlığını elde etmiş oluruz. 2 ve 3 numaralı sütunlardaki sayı ve oranları

çarptığımızda da her bir borçlanmanın ağırlıklı faizini bulmuş oluruz. Bunların

toplamı da (yüzde 8,45) bize 22 Nisan 2016 itibariyle AOFM’yi vermiş olur (4

numaralı sütun.)

Bu yüzde 8,45’lik faiz Merkez

Bankasının 22 Nisan 2016 gününde bankalar verdiği borçların ağırlıklı ortalama faizidir.

Merkez Bankası bu faizi artırmak istediğinde daha yüksek faiz oranı taşıyan

gecelik borçlanmaya, bu faizi düşürmek istediği zaman da daha düşük faiz oranı

taşıyan haftalık borçlanmaya ağırlık veriyor. Yani miktarları kaydırarak faizi

de istediği yönde değiştirebiliyor.

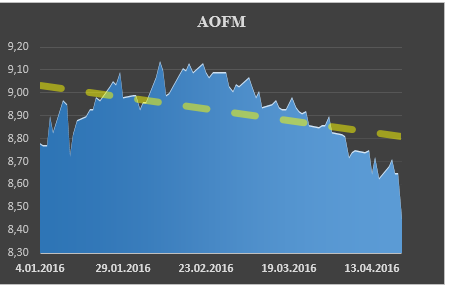

Merkez Bankasının yılbaşından 22

Nisan 2016’ya kadar AOFM’nin yani asıl faizinin nasıl değiştiğini de aşağıdaki

grafik gösteriyor.

Görüleceği üzere yıla yüzde 8,70

– 9,00 aralığında başlamış olan AOFM, kurdaki artış ve enflasyondaki yükselişe

paralel olarak artmış, ardından inişe geçmiştir. Sarı kırıklı eğilim çizgisi bu

düşüş eğilimini açık bir biçimde gösteriyor. Son dönemde Fed’in bu yıl 4 kez

faz artırımı yapacağı beklentisinin kalkmasıyla TL’nin değer kazanması ve bunun

enflasyonda yarattığı gerilemeler sonucunda Merkez Bankasının borç verme

ağırlığını haftalık ihaleye kaydırması sonucu AOFM düşmeye başlamıştır.

Sayin hocam ECB nin uyguladığı negatif faizAvrupa bankalari üzerinde önemli bir baski yaratmıyor mu?bu sizce ne kadar sürdürülebilir. Bir süre sonra herkesin dolara kaçması için bir neden oluşturabilir mi?Bu da Fed i mecburen gereğinden fazla faiz artırımına zorlayabilir mi?euro/usd paritesinin bu seviyelerin mantıklı izahı sizce var mı?

YanıtlaSilBence bu uzun süre gitmez. ABD biraz daha toparlanırsa Euro tepe taklak gider. Zaten Euroyu tutan sadece Almanya.

Sileuro usd bandinin bu seviyelerde olmasi makro acidan iki para birimin temsil ettigi ekonomilerin cari acik/ fazla farkliligindan temelde ileri geliyor. EU fazla veriyor fazlasi her gecen ay artiyor. Icinde acik veren ulker cari aciklarini kapatmasina ramak kaliyor. Bunun tam tersi ABD de ise cari acik artma egiliminde. Bu bakimimdan euro usd bandi bu seviyede kalir cok inmez 1eu/1dolar olamaz.

SilHocam geç likitide penceresi neden hic faiz koridorunda veya AOFM icinde yer almıyor. Bankaların bundan borclanmasının miktarı yuzde kaç bu konuda ayrıntılı bilgi verebilir misiniz? Saygılar.

YanıtlaSilÇok düşük kullanımlar da ondan.

SilHocam ağırlık vermesi nasıl gerçekleşiyor. Yani gecelik borç isteyen bankalara borç vermeyip haftalık ihalelere mi katılın diyor? Bankalara gecelik açıkları fazla olur da gecelik fonlama faiziyle borç isterse merkez bankası haftalık ihaleye ağırlık verdiğinden dolayı borç vermez mi?

YanıtlaSilBunların limitleri var. Yani her isteyene istediği kadar vermiyor. Hepsinin toplamı yaklaşık 100 milyar TL. Bankalar, toplam kaynağının yaklaşık onda birini TCMB'den kullanıyorlar.

SilHocam sizce Türkiye Avrupa Birliğine girmeli mi? Kazanımları ve kayıpları ne olur? Bu konuyla ilgili bir yazınızı aradım ama bulamadım. Merak ediyorum bu konudaki fikirlerinizi.

YanıtlaSilGiremez. O nedenle bu bir girmeli mi girmemeli mi tartışması değil. Girebilir mi giremez mi tartışması. Bence Türkiye bugünkü demokrasi, insan hakları, ifade özgürlüğü, basın özgürlüğü, kandın erkek eşitliği, eğitim sistemi vb ile Avrupa Birliğine giremez.

Silişte bu

SilHocam varsayım yaparak sormuştum. Mülakat sorularında karşılaşıyoruz, girer miyiz giremez miyiz şeklinde değil de girersek Türkiye'nin ekonomik açıdan olumlu ve olumsuz edinimleri ne olur diye merak etmiştim.

Silhocam çok açıklayıcı bir yazı gerçekten teşekkürler. bankaların her günü açık vermeden kapatmasını biraz daha açabilir misiniz hocam kastınız bankanın döviz pozisyonu ve ya likidite durumu mu ?

YanıtlaSilKasa pozisyonu. Yani nakit olarak açık veremezler.

SilHocam Mehmet Şimşek'in Bankalarda para kalmadı Felakete sürükleniyoruz gibi açıklamaları doğru mu ? Eğer doğruysa MB neden ısrarla faiz düşürme derdinde ?

YanıtlaSilBen bu açıklamanın farklı anlaşıldığı ve yorumlandığı kanısındayım. Bankalarda para kalmadı diye bir durum yok.

SilO zaman asparagas diyebilir miyiz ? Eğer böyle bir cümle kurduysa ne anlatmış olabilir ? Siz anladığınız kadarını bize özeteyebilir misiniz?

SilOradaki kastı aslında toplanan mevduattan daha fazla kredi vermeleri-borçlnarak - tasarruf oranı %11-13araliginda olduğu için yatırımlar için(krediler) dış borçlanma yapmak zorundalar.Bu da bankaları dış gelişmelere ister istemez duyarlı kılıyor.

SilHocam merhabalar.Benim bir sorum olacak.

YanıtlaSil1)Normalde teorik olarak biz ihracat yaparken bunun gelirinin tl ile ödenmesi gerekir peki niye ihracat gelirimiz euro cinsinden diyoruz.Euro bölgesi ne ile ödüyor ihracatımızı.

2)Bir de biz Rusyadan yaptığımız ithalatın bedelini rubleyle mi dolarla mı ödüyoruz.

(1) Adamın elinde TL yok ki TL ile ödesin. Ayrıca biz TL ile ödemesini istemeyiz çünkü dövize ihtiyacımız var. Genellikle satılan malların bedeli Dolar, Euro gibi herkesin kabul ettiği paralarla (ki biz bunlara rezerv para diyoruz) ödeniyor.

Sil(2) Rusya da bizim gibi Dolar ister. O nedenle dolarla ödüyoruz.

Hocam bir ara Rusya, Çin, İran'la sanırım karşılıklı ticarette ülkelerin paralarının kullanılması anlaşması imzalanmıştı ne kadar faaliyete geçti bilmiyorum. üçü ile de ticaret açığımız var aslında ne güzel olur ödemelerini TL ile yapsak:)

SilHocam çok doğru bir tespit.Bu ülkede "mış" gibi yapanlar o kadar fazla ki bizde mecburen bazi şeyleri, yanlışta olsa görmez"miş" gibi yapıp bazı şeylere sadece seyirci kalıyoruz

YanıtlaSilKonudan bağımsız olarak 2000 den sonrası için günümüze kadar bir Türkiye ekonomisi için özet yapsanız hocam. Malum sınav kapıda (KPSS)

Tamamdır.

SilHocam MB net döviz rezervi 25 milyar $.deniyor.bunun olası riskleri nelerdir?faizi arttırırsa bu risk azalirmi?2001 gibi bir durum olasılığı nedir?

YanıtlaSilRezerv düşüklüğü, olası bir toplu döviz çıkışını karşılamakta sıkıntı yaratır. Özellikle Fed'in faiz artırımları başladığında toplu çıkışlar olursa Türkiye sorunlar yaşayabilir.

SilHocam örtülü faiz artırımı/azaltımı dediğimiz şey ise Merkez Bankasının politika faizine dokunmadan üst bandı artırıp/azaltması mı oluyor? Bu şekilde siyasilerin tepkisini çekmeden, daha doğru ifadeyle sıradan kişilere çaktırmadan faiz oranları üzerinde oynamalar yapabiliyor sanırım.

YanıtlaSilSaygılar,

Kıvanç Altıntaş.

Üst band ifadesi pek kullanılmıyor, üst limit demek de fayda var, üst limitte ki azaltma ve artırmadaki amaç, bankaların borçlanma maliyetlerini etkilemek, kısaca, üst limit daha çok faiz kontrolü için, alt limit ise kredi kontrolüne olanak veriyor. TCMB üst limitleri artırdığında aslında, kredileri pahalı hale getirerek, kredi genişlemesini engelliyor, ve faizi yükselterek dışarı giden yabancı kaynağı getirmeyi amacında... Bazen de TCMB'nin faizi yetersiz kalıyor çünkü mevduat faizleri belli bir düzeyinde üzerinde... TCMB üst limiti indirdiğinde ise, düşük faizle kredi olanağı verip, riskleri minimize ediyor... Alt limiti düşürünce (borç almayı) de muhtemelen TCMB gidin başka yerde paranızı değerlendirin diyor...Örtülü faiz indirimi azaltımı daha çok AOFM'de oluyor...

SilÖncelikle ilginiz ve yanıtınız için teşekkür ederim sayın Adsız.

SilSiyasi baskılar ve popülizm sebebiyle, politika faizine gerektiği zaman ve gerektiği yerde müdahale edemeyen MB, sizin de belirttiğiniz üzere üst ''limitte'' oynamalar yaparak, AOFM vasıtasıyla piyasaya kısa vadede etki etmeye çalışıyor. Örtülü faiz artırımı/azaltımı konusu daha iyi pekişti bu sayede.

Saygılar,

Kıvanç Altıntaş.

Evet bana gerek kalmadan kendi aranızdaki fikir alış verişiyle ve doğru olarak çözmüşsünüz meseleyi. Harika.

SilHocam öncelikle karmaşık konuları çok sade ve en temel noktası ile anlaşılır şekilde anlattığınız için teşekkür ediyorum. Konu ile ilgili değil ama uzun zamandır anlamadığım bir konu var doların birden yükselip aynı gün yine birden düşmesi. Mb faiz düşürdüğü gün çok keskin bir düşüş oldu bunun sebebi dolar yatırımcısının dolardan birden çıkmasımı? Birde dolar kuru veya borsa istanbulun rakamsal değeri nasıl belirleniyor. Piyasada fiyatın nasıl oluştuğu ile ilgili değil rakamsal olarak neden 2,85 veya 85 bin gibi. Yani satış geldikten sonra düşüşün oluşması ve biryerde kalması o rakamın Bazı borsalar yirmi bin seviyelerindeyken bizimki seksen binlerde yani görünen rakam ile ilgili sorum.Teşekkür ederim Hocam saygılar.

YanıtlaSilTeşekkür ederim.

SilDoların yükseliş ve çıkışları bizim aldığımız kararlarla çok az ilgili. Googgle da dxy yazın ve gelen ilk siteyi açıp grafiğin altındaki harflerden mesela 6m yi seçin. Bu size dolar endeksini yani doların 6 önemli para birimi karşısındaki endeksinin son 6 ayda gösterdiği gelişimi verecek. Buradan doların iniş ve çıkışlarını görebilirsiniz. Konunun bizim MB nin kararıyla pek bir ilgisi yok. ABD ekonomisinden gelen verilerin durumuna göre dolar iniyor veya çıkıyor.

Hocam yine herşey açık ve net Teşekkürler

YanıtlaSilTeşekkürler

SilSn. Eğilmez, TCMB'nin likidite politikası ve analitik bilançosunun değerlendirildiği bir yazı ile, devam edebilirseniz, faiz araçlarını biz okuyucular zihinlerinde; daha da net bir şekilde para politikasının diğer önemli bir ayağı olan likidite yönetimine bağlayabileceğiz. Bir önerim de,fırsat bulabilirseniz, ABD, İngiltere, Almanya, Japonya, G.Kore gibi ülkelerin son 250 yıllık ekonomik gelişimini değerlendirebileceğiniz, mini yazı dizisi yayınlamanız yönünde. Okuyucular, bu ülkelerin nereden nereye geldiğini nedenleri ile, analiz etme fırsatı bulabilirler. Eminim çok da canlı bir tartışma ortamı olur. Saygılar ile,

YanıtlaSilÇok doğru, haklısınız da TCMB nin bilançosunu değerlendirmek başlı başına bir konu ve pek buraya sığmaz.

SilHocam merhaba,

YanıtlaSilYazınız için teşekkürler öncelikle. Fakat kafama takılan bir nokta var. "Merkez Bankası bu faizi artırmak istediğinde daha yüksek faiz oranı taşıyan gecelik borçlanmaya, bu faizi düşürmek istediği zaman da daha düşük faiz oranı taşıyan haftalık borçlanmaya ağırlık veriyor. Yani miktarları kaydırarak faizi de istediği yönde değiştirebiliyor." Repo üzerinden fazla banka tahvil,bono alarak buna müdahale etme veya faizi değiştirme şansı var yüzdesel değişim üzerinden ama diğer gecelik borçlanma kendisi dışında bankalara bağlı olduğu bir konu değil mi? Kendisi oradaki ağırlığı değiştirebilir mi? Yoksa sadece repo üzerinden mi toplam yüzdesel ağırlık değiştirilebilir?

2-)Birde; MB şirketler üzerinden tahvil,bono AMB'nin açıkladığı QE gibi bir program uygulamıyor değil mi? Bu konuda tek aracı kurum bankalar?

Teşekkürler tekrardan.

(1) Evet ama eğer haftalık repo ihalesindeki miktarı düşük tutarsa bankalar likidite ihtiyacını gidermek için gecelik borçlanmaya razı oluyor.

Sil(2) Hayıt MB, parasal gevşeme uygulamıyor.

Hocam selamlar,

YanıtlaSilChemtrails (kimyasal püskürtme) olayı hakkında fikriniz var mı? Uçaklar vasıtasıyla gök yüzünden salınan gazlar ile insan popülasyonu azaltılmaya mı çalışılıyor?

Saygılarımla.

kilometrelerce yukarıdan uçan uçakların bu duman izleri çok yüksekllerde yaklaşık 10–15 kilometre var mesafe. bu denli yükseklikte herhangi bir kimyevî yayılısa yayılsın hiçkimseye zarar vermeden kendiliğinden çok uzaklara düşer ve yere inmeden havada çözülür... Komplo

SilHiçbir bilgim yok ama komplo teorilerine itibar etmem.

SilHocam merhaba,

YanıtlaSilBankalar MB den kısa vadeli borçlanmalar yapıp uzun vadeli krediler vermekte.

Faiz oranlarının oynak olduğu ülkemizde bu sistem ,bankalar,MB ve tüketiciler açısından büyük bir risk değilmidir ?

Avrupada veya Amerikada bankacılık borçlanma sistemi nasıl ? Bizim ülkemizdeki gibimi ?

teşekkürler...

Bankaların MB'den kısa vadeli borçlanması toplam içinde sadece yüzde 10 - 12 gibi yer tutuyor ama kalan mevduatın da vadesi ortalama 1,5 ay. Oysa kredilerin ortalama vadesi 1 yıl. Bu durum büyük bir vade uyumsuzluğu ve riski yaratıyor.

SilAvrupa ve Amerikada vade uyumsuzluğu bu kadar yüksek değil.

Hocam o zaman bankaar Aofm ye göre mi pozisyon alıp kredi ve mevduat faizlerinde değişiklik yapıyor?

YanıtlaSilEvet bu etkiliyor tabii bankaları. Ama bu şekilde kullanılşan kaynağın payı % 10 - 12. Geri kalanı mevduat. Eğer bankaların mevduata ihtiyacı yüksekse o zaman bunun etkisi sınırlı kalıyor.

SilHocam merhabalar, gayet net olan bu yazınız için elinize sağlık. Kafama takılan bir soru var.Daha önce cevapladıysanız kusura bakmayın. Yatırım tasarruf açığı ile alakalı. Yatırımların kaynağı olan tasarruf açığının giderilmesi için iç tasarrufların artması lazım diyoruz. İç tasarruflar yatırımlar kadar olursa cari açık vermeyiz, yatırımlar iç tasarruflarla finanse edilir diyoruz. Fakat anlamadığım şu; Bizde yatırımlar için kullanılacak iç tasarruflar TL cinsinden, yatırım yapmak için ithalata ve dövize ihtiyaç varsa bu iç tasarrufların faydası nasıl olur, bunları dövize çevirmek çevirmek lazım yatırımcılar için. Yani her halukarda dövize ihtiyacımız var ve buda cari açık oluşacak demektir. İç tasarruflar cari açığın oluşmasını engellemiyor gibi. Bu düşünce tarzındaki hata nedir açılarsanız sevinirim hocam? Saygılar

YanıtlaSilhttp://www.mahfiegilmez.com/2013/03/ic-tasarruflarla-cari-ack-iliskisi.html

SilMahfi Bey'in bu yazısı kafa karışıklığını çok iyi giderecektir. Özellikle iç tasarrufu düşündüğünüzde neden aklınıza sadece TL geldiği hususunda. İç tasarruf olması döviz cinsinden olmayacağı anlamına gelmiyor.

İyi akşamlar,

hocam kredi faizlerinde düşüş başladı tüketici ve konutta yeterli olmasada ticari kredide güzel bir faiz indirimi geldi.

YanıtlaSilMevduatta da faizler düştü. Yanlız 3 ay üzeri vadeliler de pek düşüş yok. Mevduat sahiplerini kısmen uzun vadeye (90 gün üzeri) yönlendirmek istiyorlar. Nitekim vade uzadıkça stopaj da düşüyor.

SilAz bir birikimi olan kısa vadede parasını değerlendiriyor. Çünkü bu kesimin kısa vadede paraya olan ihtiyacı yüksek.

Kenarda köşede yakın vadede bu paraya ihtiyacı olmayan yüksek mevduat sahipleride parasını gayrimenkul de değerlendiriyor. Ev alıp satmak faizden daha büyük kar bırakıyor. Bkz. Bugün ev alanların %60 lık kesimi nakit (konut kredisi olmadan) parayla ev alıyor.

Hal böyle olunca toplumun ekonomik yapısı, nakit ihtiyacı ve harcama şekli yatırım düzeyine de etki ediyor.

Tespitimde hata noksan var mı hocam?

Hayır yok.

SilEnflasyon düşerse faiz de düşer. Bu kadar basit.

Hocam aslında bu kadar karmaşık yapı yerine nasıl diyeyim şöyle olsa daha basit olmaz mıdır: Sadece tek bir faizin kalması onun da gecelik faiz olması ve Fed gibi belirli tarihlerde (örneğin olağanüstü durumlar hariç 6 haftada bir gibi) çıkan enflasyon sonucu faizin arttırılması ya da azaltılması. Sadece bu kadarcık, sanırım birazcık da biz karmaşık duruma getiriyoruz ekonomiyi. Faiz küresel ekonomide kullanılan en önemli birkaç argümandan biri olduğu için yapısının basit olması gerek ülke içi ekonomi aktörleri gerekse özellikle ülke dışında ekonomi aktörlerinin daha rahat anlaması sonucu pozitif bir etki yapacağını düşünüyorum saygıdeğer hocam.

YanıtlaSilHocam gecelik fonlama faizini bankaların kasalarında açık vermemelerini sağlamak (açık verirse cezalandırmak) için yapılan bir uygulama olarak düşünmek lazım. Haftalık repo ile aynı olsa o zaman bankaların kasalarını denk tutma gayretleri olmazdı.

Silharikasınız!

YanıtlaSilsabrınızdan dolayı teşekkürler.

Teşekkürler

Sil'Son dönemde Fed’in bu yıl 4 kez faz artırımı yapacağı beklentisinin kalkmasıyla TL’nin değer kazanması ve bunun enflasyonda yarattığı gerilemeler sonucunda Merkez Bankasının borç verme ağırlığını haftalık ihaleye kaydırması sonucu AOFM düşmeye başlamıştır ' hocam burada bahsettiğiniz tl ' nin değer kazanması ile enflasyondaki düşüş söylemi tam olarak neye dayanıyor?Bahsettiğiniz düşüş döviz kurunun fiyatlara geçiş etkisi ile mi ilintili?kurun düşüşü hem girdi maliyetlerini düşürüyor hem de dış talebi daraltıp (ihracatı) talep yollu enflasyonu geriletiyor.tam olarak bahsettiğiniz durum bu mudur?

YanıtlaSilEvet tam olarak o. Yani kur düşünce TL dövize karşı değer kazanıyor. Öyle olunca da ithal malların TL karşılığı düşüyor bu da enflasyonda düşüşe yol açıyor.

SilHocam inşaat sektörünün gelişmesinin 1)avantajlarını 2)dezavantajlarını yazarmısıniz.

YanıtlaSilÇok uzun bir konu buraya sığmaz.

SilHocam bu faizler bankaların mevduat cinsinden topladıkları ve diğer kaynaklarda dahil toplam borçlarının ortalama % kaçına tekabül ediyor.

YanıtlaSilAyrıca bu faizler daha makul mevduat faizlerine ödedikleri faize nazaran. Bu konuyla ilgili bir regülasyon var mıdır? Şu kadar borçlanabilirsin diye.

Kastınız MB'nın verdiği gecelik ve haftalık borçların miktarı ise o yaklaşık 100 milyar TL dolayında ve bankaların kaynaklarının kabaca % 10 - 12'sine denk geliyor.

SilRegülasyondan ziyade MB'nin ne kadar borç vermek istediğiyle ilgili. Genellikle bankalara onların kaynaklarının % 10 'u kadar borç veriyor.

Merhaba Mahfi bey,

YanıtlaSilKomplo teorilerini sever misiniz? ,günümüz veya geleceğe yönelik severek okuduğunuz komplo teorileri kitaplarını paylaşır mısınız, iyi günler.

Hiç sevmem ve okumam.

SilBrad Pitt ve Christian Bale in oynadığı The Big Short filmini izledim. Zaten mortgage ile ilgili birşeyler biliyordum. Ancak filmde öğrendiğim kilit nokta (ki krizinde asıl nedeni) CDO denen yüksek riskli kağıtların çorba yapılarak oluşturulması ve derecelendirme kuruluşlarının bu CDO lara notu yüksek tutması.

YanıtlaSilSorum şu

Bizde de konut piyasası ile borsa iç içe geçmiş mi yoksa ikisi çok farklı şeyler mi?

Bizde bu filmde konu edilen türev ürünler uygulaması yok.

Silhocam abdde de bizdeki faiz çeşitlerinden hangileri var örneğin geç likidite kullanıyorlar mı?

YanıtlaSilFed, Federal Funds Rate denilen bir faiz uyguluyor. Orada borcu Fed vrmiyor. Sadece bankaların birbirine gecelik olarak verecekleri borç için azami faizi belirliyor.

SilHocam paylaşımlarınız çok bilgilendirici.Minnettarız desek yeridir.

YanıtlaSil1)Bankalar gün sonunda bilançolarını niye dengelemek zorundadır.Bunun gerekçesi nedir?

2)Bankalar gün sonunda açık veriyorsa MB yerine diğer bankalardan borçlanarak açığını kapatabilir mi?

(1) Bankalar eğer ertesi sabah açıkla açılırsa ödemelerini yapamazlar.

Sil(2) Kapatabilir. Örneğin ABD'de Fed faizi belirler ama bankalar Fed'den değil o faizle birbirinden borç alırlar. Ama bizde bu yaygın değil bankalar MB den alıyor.

Hocam mesela Mb Aofm'ni gecelik borçlanmalara ağırlık vererek nasıl etkileyebiliyor?Bankanın gün sonunda ne kadar açık verip gecelik borçlanacağı Mb'nin tekelinde değil?

YanıtlaSilDoğru ama haftalık borç miktarını kısarsa bankalar gecelik açığı olmasa da likidite ihtiyacını mecburen gecelik borçlanıp kapatıyor.

SilMerhaba Hocam,

YanıtlaSilÖncelikle yazınız için teşekkürler.

Cehaletimi bağışlayın birkaç sorum olacak.

1) Bankaların haftalık repo ihalesinde merkez bankasına verdikleri tahviller kendi bankaları adına düzenledikleri tahviller midir? Yoksa bankaların başka şirket ya da devletlerin çıkardığı ve satın aldığı tahviller midir?

2) Bankalar açısından bakacak olursak bankalara

para girişi kişi ve kurumların bankaya bankaya yatırdığı paralar,

para çıkışı ise kişi ve kurumlara verilen krediler, devlet tahvilleri,

olarak düşünüyordum.Merkez bankası haftalık olarak 58 milyar TL gibi bir para sağladığında bu para da bankalar için kredi verilebilir bir girdi oluyor diye anlıyorum.bu doğru mudur? yani daha açık soracak olursam en uç örnekte bankaya hiçbir kişi ya da kurum para yatırmasa banka sadece merkez bankasından aldığı haftalık para ile de kişi ve kurumlara borç verebilir diye anlıyorum doğru mudur?

3) 2. soru doğru ise yukarda da biraz bahsedilmiş, bankalar haftalık olarak aldıkları borcu büyük oranda kredi olarak kullandırdılar ve bankaya yatırılan para da kullandırılan krediden düşükse banka sonraki hafta merkez bankasına ödemesi gereken parayı 100%'ünü ödeyemeyecek bu durumda da bunu kapatmak için sonraki hafta en az bu açık kadar merkez bankasından borç almaya çalışacak (bu da ihale nedeniyle fiilen mümkün olmayabilir). Burada birkaç alt soru ortaya çıkıyor,

4) bankalar repo ihalesinde anldıkları parayı sonraki hafta tamamlayamazlarsa ne yapıyorlar?(herhalde sonraki haftanın repo ihalesinden almaya çalışıyorlar alamazlarsa gecelik fonlama faizinden (örnekte 10%) üzerinden borç alıyor olabilirler.)

5) Bankaların merkez bankasından aldıkları parayı kredi olarak kullandırdıkları varsayımıyla 1 haftalık repo ihalesi süresi çok az değil mi?

6)yoksa bu haftalık repo ihaleleri daha çok bankaları, faizi, kontrol etmek amacıyla yapılıyor yoksa asıl olan bankların kendilerine yatırılan mevduatı kredi olarak vermeleri ya da tahvil fon almaları mıdır? Böyle ise bankalar neden merkez bankasından haftalık repo ihalesi ile para alsınlar.

7) Bankalar kendilerine yatırılan mevduatlar için merkez bankasının haftalık repo ihalesinde belirlediği faizden daha az faiz veriyorlardır değil mi?

Hocam çok soru oldu ve ayrıca karmaşık oldu. Cevaplar için şimdiden teşekürler.

Saygılar,

(1) Hayır bunlar daha önce satın aldıkları devlet tahvili veya hazine bonoları.

Sil(2) Doğru anlıyorsunuz. En uç örnek tamamen farazi bir örnek. Ama bir banka gecelik ya da haftalık borçla 1 yıl ortalama vadeli krediyi çevirirse altından kalkamaz.

(3) Bu daha da farazi ve pek de mümkün olmayan bir durum. Bankanın amacı uzun vadeli borçlanmak.

(4) Aynen. Ya da mecburen mevduat faizini artırıp yeni mevduat çekmeye çalışıyorlar.

(5) MB nın fonlarını bir kaynaktan çok likidite sıkıntısını giderme aracı olarak görün.

(6) Aynen öyle. Bankaların topladığı kaynaklar ile kullandırdığı kredilerin vadeleri farklı. İlkinin ortalaması 1,5 ay ikincinin 1 yıl. Dolayısıyla bazen alacağını alamadan borcunu ödüyorlar ve bu da likidite sıkıntısına girmelerine yol açıyor. Orada MB fonları devreye giriyor.

hocam, öncelikle saygılarımı sunuyorum. hocam, hem bizde hem de dünyada özellikle 2008 krizi sonrasında merkez bankalarının piyasalar üzerindeki etkilerinde büyük azalma yaşandı gibi!.eğer doğru ise bunda; neo - liberal iktisat politikalarının yoğun biçimde uygulanmasının en büyük neden olduğunu söyleyebilir miyiz?. iyi akşamlar dilerim.

YanıtlaSilBana sorarsanız tam tersi. MB lerin etkisi çok arttı.

Silsayın eğilmez, bir ekonomide tek bir sektöre ağırlık verilerek büyümeye çalışılması kanaatimce şu sonuçları doğurabilir: 1- sermaye yığılım mobilizasyonları prodüktivitesi gerileyebilir. 2- iktisat tabanında giderek dengesiz büyüme yapısı oluşabilir. 3- iktisat tabanını oluşturan sektörler arasında karlılık, üretim hacmi ve niteliğinde , istihdam kapasitelerinde, prodüktivitesel güç seviyelerinde, katma değer yaratma kapasitelerinde v,b gibi önemli iktisadi parametrelerde marjlar giderek açılabilir. 4- tasarruflar giderek çok dar tabanda toplanmaya başlayabilir. 5- iç piyasalarda tam rekabet iklimi giderek bozulabilir. 6- makro iktisadi bazda özellikle dış piyasalardaki rekabet gücünde gerilemeler yaşanabilir, v.b gibi negatif fazda gelişmeler yaşanabilir şeklinde düşünüyorum. hocam, ne dersiniz yanlış mı düşünüyorum?. saygılar.

YanıtlaSilHocamm merkez bankasının repo yoluyla verdiği borçlar niye geceliklerden fazla?

YanıtlaSilÇünkü AOFM'yi düşürmeye çalışıyor.

Silhttps://www.facebook.com/EuroHaber/videos/638000926234734/?pnref=story

YanıtlaSilislamin geldigi konum bu! Allhu Akbar

Merhabalar hocam yazilarinizi severek ve ilgiyle takip ediyorum. Oncelikle ekonomi egitimi almadigimi belirtmek isterim kendim endustri muhendisiyim. Ak troll olmadigim halde ben de dusuk faizin dusuk enflasyon yaratabilecegini dusunenlerdenim kendi kanimca. Simdi ben 5-6 yildir londra’da ikamet ediyorum ve bildiginiz uzere Ingiltere’de mevduat faizleri %0.7 ve enflasyonda %0.1 ile %0.5 araliginda seyrediyor. Tr de ise mevduat %12 enflasyon ise %8-%9 civarlarinda. Ingiltere de faizlerin dusuk olmasi sebebiyle inanilmaz miktarda paralar yastik altinda bekletiliyor. Cunku tr de 100.000 tl si olan biri parasini 1 yil yastik aldinda tuttugu zaman kaybi %12 yani 12.000 tl (kabaca hesapliyorum stopajsiz) kimse bu miktar kaybi goze alamaz ve parasini mutlaka bankaya yatirir yada vergi denetiminden kacmak icin bankaya yatiramiycaksa mutlaka dovize doner ve oyle yastik altinda saklar bu da dovize sunni bir talep yatarip tl nin surekli dusuk kalmasini dolayisiyla enflasyonunda yukselmesini tetikler. Ote yandan ingiltere’de ayni miktarda para yani 100 bin tl yaklasik 25.000 pound eder ve parasini yastik altinda olan birinin 1 yillik kaybi sadece %0.7 dir yani sadece 175 pound yani 700 tl dir. Maliye ile basini belaya sokmak istemeyen isyeri sahiplerinin sadece benim bildigim yuzlercesi var , full time calistigi halde devletten sosyal yardim alabilmek icin kendileri part time olarak calisiyor gosteren yuzbinlerce insan ve maliye ile basinin derde girmemesini istemeyenler paralarini yastik altinda saklamayi tercih ediyorlar cunku bankaya yatirdiklarinda alabilecekleri faiz en fazla %0.7 ve bu miktar icin kimse parasini bankaya yatirarak bu riski almaz. Kimsenin de parasini dovize cevirmek gibi bir derdi olmadigi icinde sunni kur yukselmesi yaratip enflasyonu tetiklemez. BIr de su acidan bakabiliriz bankaya yatirilan her 100 tl dolasima girdiginde kredi buyuklugu 10 katina yani 1.000 tl ulasabilir diye biliyorum ayrica benim 100.000 tl yi 1 yil sonra faiziyle geri aldigimda extradan 12.000 tl elime gecmis olur her nekadar satinalma gucu azalmissada rakamsal olarak bende daha cok param oldugu algisi yaratir ve daha kolay harcama yapmami saglar. Diger yandan ingiltere de 100.000 tl yani 25.000 poundu 1 yil sonra geri aldigimda elimde sadece extradan 175 pound olur ki bu para insanin 1 aylik yol parasini bile karsilamaz ve param rakamsal olarak buyumedigi icin bende daha cok tasarruf yapma algisi olusturur. Turkiye de benim 100.000 tl me aldigim faiz parasal tabanin 12.000 Tl buyumesine yol acarken Ingilterde ayni miktarda paraya aldigim faiz parasal tabana sadece 175 poundluk bir buyumeye yol acar ve piyasada ki para miktari artigi icinde kur deger kaybeder dolayli olarakta enflasyon artar. Sadece fikrimi sizinle paylasmak istedim. Surcu lisan ettiysek affola. Iyi calismalar basarilar !

YanıtlaSilben de size katiliyorum. Faiz stabil ekonomilerde enflasyonu kontrol altinda tutmak icin iyi bir cozumdur. Cari acigi olmayan enflasyonu %1-2 bandinda seyreyleyen bir ekonomide faiz indirimi sirketlerin ve kamu maliyesinin maliyetlerini asagiya cekmesi bakimindan ve verimlilik acisindan(dusuk faizle yeni inovatif yatirimlar makineler alarak uretim hacmini verimini arttirmak bol uertim bol arz bakimindan) faydali. Cunku yuksek faizlerin oldugu ekonomide kamu maliyesi bir zaman sonra pahali paraya yetisemeyecek vergi arttirmlarina basvuracak. Bunu 90lart turkiyesinde cok gorduk. Devlet yuksek faizden borclanir borclandikca faizlere yetisemez kamu zamlarina basvururudu 90larin sonundan itibaren de otv vs yukselterek yeni vergiler icad ederek durumu kurtarmaya calisti. gunumuzde de Avrupada artik butce disiplini adi altinda vergi artislarida bitti nedeni dusuk eksi faizlerin butcelerde getirdigi rahatlama. Ancak Turkiyede faiz indirimi insaat kulturune hizmet ediyor.

SilHocam yazı için teşekkürler.Erinç Yeldan ın Küreselleşme Sürecinde Türkiye Ekonomisi kitabını okudunuz mu okuduysanız nasıl bir kitaptır tavsiye eder misiniz?

YanıtlaSilOkudum, ufuk açıcı bir kitap, tavsiye ederim.

Sil22 yaşımda iyi bir üniversitede Hukuk okuyorum. Bölümümü seviyorum ama ülkemden her geçen gün soğuyorum, korkuyorum. Her geçen gün terör olayları artıyor, bağımsız(?) mahkemelere ve özgürlüklere tahammül yok. Demokrasi ve özgürlüklerde çok ama çok geriyiz. Ülkede cehalet övülüyor, cumhuriyetimizin kazanımları yeni anayasada olmayacak diye dillendiriliyor. Rüşvetin hesabı sorulmuyor. Hırsızlar, tecavüzler bile bizim adamımız mı değil mi diye ayrılıyor. Hocam ben yıldım. Benim ne vicdanım ne de aklım kaldıramıyor bu ülkenin vatandaşı olmayı. Sizin kaldırıyor mu, sizin umudunuz var mı? Ben mi çok karamsarım yoksa az mı söylediklerim? Sizin gibi değerli insanımız da çok fakat sistemi etkileyenler ortada. Her geçen gün karanlığa batıyoruz gibi geliyor.

YanıtlaSilAlelade bir Ortadoğu ülkesine dönmemek dileğiyle...

Umutsuzluk yok. Atatürk'ü düşünün. Türkiye'nin emperyalizme peşkeş çekildiği bir ortamda umutsuzluğa kapılıp köşesine çekilseydi, bugün Türkiye dediğimiz ülke iç Anadolu bölgesinden ibaret bir yer olurdu (Sevr antlaşması.) Umutsuzluk yok. Siz iyi okumanıza bakın. Herkes elinden geleni yapmalı.

SilMahfi Bey merhaba . konumuzla hiç alakası yok ama; organik besin satın aldığınız bir yer var mı acaba... internette bir çok organik ürün satan yerler var ama bunlara güvenebilir miyiz dersiniz... saygılar efendim...

YanıtlaSilBen sebze meyve alış verişimi Sarıyer pazarından yapıyorum genellikle. Orada organik yiyecek satanlar da var. Ama illa organik şeyler alacağım diye bir uğraşım yok.

SilHocam bankalar günlük nasıl açık veriyor orasını anlayamadım maalesef

YanıtlaSilgünlük işlemler sonucu kasaya giren-çıkan para eşitliğini sağlayamazsa açık vermiş olur

SilÖrnek verin hocam dolar alıp sarması sonucu akşam oluşan fark mesela girer mi bu duruma

SilDiyelim ki mevduatının vadesi dolanlar paralarını çekti ve sizin de kredi geri dönüşünüz yok, o gün yeni kaynak girişi de olmadı. O zaman günlük olarak açık verirsiniz.

SilSizce turk ekonomisi italya ekonomisi olmaktan ne kadar uzak ne gibi farkliklar var ?hep guney koreden bahsedoyorsunuz neden bir italya bize cok benzedigi varsayilan fakat bir turlu yakalamiyoruz demek bir takim farkliklar var ?

YanıtlaSilBen yanıt veriyim, çok uzak. İtalya çok güçlü bir sanayi ülkesi, ayrıca lüks tüketim malları ihracatında çok önemli bir rol oynuyor. GDP per capita değeri ülkemizin 3 katı. Ayrıca tüm dünya'da italya çok iyi bir marka değerine sahip.

SilHocam Merhaba,

YanıtlaSilBugün USD kurunun MB başkanının yıl sonu enflasyon beklentisini değiştirmemesiyle düşüşe geçtiği haberi vardı ama aslında bugün o düşüş zamanında dolar endeksinin globalde değer kaybettiği gözüküyor. Aslında bakıldığında USD kurunun düşüşü MB başkanın konuşmasıyla değil global olarak Dolar endeksi düşüşüyle ilgili olduğunu söyleyebilir miyiz hocam?

Bu haberler doğru değil. Dolar, ABD verilerinin zayıf gelmesiyle düşüşe geçti (bütün dünyada.) Konunun bizimle ilgisi yok.

SilSayın hocam kafamı karıştıran ve bir türlü içinden çıkamadığım bir soruyu izninizle sormak istiyorum;

YanıtlaSilDevletinde tüketim ve yatırım harcamalarını yaptığını düşünürsek makro ekonomik denge şu hali almaktadır; Y=C+I+(X-M) bu özdeşliği düzenlersek Y-C-I=(X-M)

Buradan da S-I=cari açık dengesine ulaşmaktayız. Buradan şu sonuçlara ulaşmaktayım;

S aynı kalırken I'nın yükselmesi cari açığı artırmakta .

cari açığı artırmak istemiyorsak ;

1) I aynı iken S'nin artması gerekir bununda alternatif maliyeti düşük büyümedir.

2)I' nın yükselmesi ile aynı paralelde S'nin de yükselmesi gerekir.

Türkiye'nin gelişmiş olan ekonomilerle arasındaki farkı kapatabilmek için büyümesi gerekir bu sebeplede 2. Seçeneği seçmek durumunda olacaktır.burada şu soru aklıma gelmektedir yatırımların artması bir çok etkene bağlıdır tabi ama ,asıl etken faizler gibi durmaktadır. Faizler düşüp yatırımlar artarken bu seferde tasarrufların asıl belirleyicilerinden olan faiz düşüşü tasarrufları azaltmaktadır.burada bir ikilem oluşmuyor mu?

Faiz düşüşünün ekonomik analizi adlı yazınızda buna şöyle bir öneri getiriyorsunuz; Faizleri düşürerek yatırımları artırmanın ve o arada da tasarrufları düşürmemenin yolu bu işi enflasyon ve riskler düşerken yapmaktır diyorsunuz.

Tasarruf=gelir-tüketimdir. Tüketim sabitken gelir artarsa tasarrufta artmaktadır.enflasyon

Dış rekabet gücümüzü etkilemektedir.enflasyonun azalması en azından belirli ürünlerde dışarıyla rekabet edebilmemizi sağlayarak ihracatı artırırken bir yandanda enflasyon düşüşü ile belirli ürünlerde dışarıya olan talebi içeriye kaydıracaktır. Bu etkilerin birleşmeside üretimi yani Y ' yi artıracaktır, tüketim sabitken Y'nin de artması tasarrufları artıracaktır. Ancak böyle bir ortamda faizlerin düşmesi bir yandan yatırımları artırırken bir yandan da tasarrufları artıracaktır.sayın hocam sizin sonuç cümlenizden bunu anlıyorum bilmem doğru mu anladım katılırmısınız? Saygılarımla

Tümüyle doğru. İyi analiz.

SilPeki enflasyonu düşüren nedir? Arz artışı ya da talep daralmasıdır. Talep daralması, üretimin de azalması, işsizlik artışı, netice olarak refah düzeyinde azalma demektir. 99 ve sonrası ekonomi programlarının sonucu bu olmuştur. İkinci seçenek arz artışıdır. Yani üretimin artmasıdır. Üretimin artması yukarıda sizin belirttiğiniz olumlu sonuçları doğurabilir. Ayrıca üretimin artması için yatırımların artması gerekmektedir. Yatırımın artması için faizlerin düşmesi yani yatırım maliyetlerinin düşmesi gerekmektedir. Faiz oranlarının nominal olarak düşmesi faizlerin düştüğü anlamına gelmiyor çünkü hala dünyanın en yüksek faiz oranlarına sahip ülkelerinden birisiyiz. 2004-2005 yıllarında bütçeden yatırımlara ayrılan payın, son 50 yılın en düşük payı olması da yatırımları ve dolayısıyla üretimi azaltan en önemli nedenlerden birisidir. Böylece üretimde montaj sanayiden ileri gidilememiştir. Bunun en önemli nedeni öncelikle ilk yolun tercih edilmesi ve sonrasında da henüz gelişmesini tamamlamamış olan Türkiye'de, anayasa maddesiymiş gibi serbest piyasa ekonomisinin uygulanması ve tarım ve hayvancılıktaki yanlış politikalardır.

SilPeki bu durumda ne olacak: TÜİK, TCMB, Maliye Bakanlığı, BDDK, TBB, TİM gibi kurumların verilerini paralel yapı hazırlıyorsa ne yapacaksınız? Hani verilere bakarak değerlendirme yapmak gerek diyorsunuz ya?

YanıtlaSilVeriler değişirse yeni verilere bakar ona göre yeniden değerlendirme yaparız. Ne diyeyim yani?

SilVe en sonunda ağızlarındaki bakla çıkar laik gider vesayet gelir

YanıtlaSilBu o kadar kolay değil.

SilHocam yazınız için teşekkürler

YanıtlaSilKısacası Merkez Bankası bankaların ihtiyaç duyduğu likiditenin bir kısmını politika faizinden bir kısmını da gecelik fonlama maliyetinden veriyor ve böylece 2 faiz arasında bir AOFM oluşturuyor ve piyasadaki kredi miktarına belirli ölçüde etkide buluyor diyebilir miyiz?

Bir diğeri merak ettiğim soru ise Türkiye'de BASEL 3 kriterleri uygulanmaya başladı mı yoksa bir altyapı mı oluşturuluyor ve diğer ülkelerde günümüzde uygulanıyor mu?

Son merak ettiğim soru ise TCMB faiz indiriminden sonra piyasada bankaların fonlama maliyetleri düşebilir kanıları çıktı. Bu kanı bankaların kaynak erişimine ulaşmının ucuzlaması ve kredilere yansıması söz konusu oldugu için mi fonlama maliyetleri ucuzlar deniyor?

Şimdiden çok teşekkür ederim.

Evet öyle.

SilHenüz altyapı oluşturuluyor.

Hayır. Bankalar MB'nin faiz indiriminin piyasadaki etkisinden yararlanarak mevduat faizlerini indirdiler. Çünkü MB faizi indirince piyasaya enflasyon düşüyor faizler de inceke mesajı vermiş oldu. Bankalar da ondan yararlanıp faizi indiriyor.

Merhaba Hocam,

YanıtlaSilBankaların gecelik-haftalık repoyla (maximum %10 maliyetle) Merkeze borçlanmanın sınırı 100 milyar TL ise şu an 93 milyar TL ile sınıra yaklaşılmış görünüyor ve fonlama miktarı her gün artarak büyüyor yanılmıyorsam. Daha fazlasına ihtiyaç olursa (mesela herşey sabitken USD/TRY 2,50 seviyesine gelse zorunlu karşılıklar için yeni kaynak gerekirse v.b.) MB limitleri yükseltir mi sizce, yoksa haydi başka kapıya mı der? Teamüller nasıldır?

İkinci sorum da şu hocam: Elinde tahvili olmayan banka da haftalık - gecelik borç alabilir mi? Başka varlıklar repoya dayanak kabul ediliyor mu? Şu aralar banka için en ucuz borçlanma sanırım MB'den haftalık repo oluyor. Mevduattan da şirket tahvilinden de daha az maliyetli gibi görünüyor. Bu avantajdan en yüksek oranda yararlanmanın yolu limitler dahilinde daha çok tahvil sahibi olmaktan mı geçiyor bir bakıma?

Saygılarımla, teşekkürler.

Böyle bir sınır yok. MB, "lender of last resort" yani borç için son başvuru kaynağıdır. O nedenle başka kapıya demez.

SilGecelik borçlanmada tahvile gerek. Haftalıkta tahvil yerine senet de kabul edebiliyor.

Hocam, MB neden haftalık faizi uyguluyor ? Gecelik faiz de niyet açıkladığınız gibi belli. Fakat haftalık faizin mantığı nedir? Ve bu faizler belirlenirken neler göz önünde bulunduruyor ?

YanıtlaSilTeşekkürler şimdiden.

Çünkü bankalar likidite sıkışıklığına düşüp başka yerden fon bulamayabiliyorlar. MB faizlerini belirlerklen enflasyon oranını ve yaptığı enflasyon hedeflemesini dikkate alıyor.

SilHocam mrb.benim sorum yok ancak İngiltere ile ilgili.Brexit konusundaki görüşünüz nedir ? Teşekkürler.

YanıtlaSilBence İngiltere AB'den çıkmayacak.

Sil1.Mahfi hocam,gelişmekte olan ülkelerin liberal ekonomi politikası izlemesi yanlış degılmi?(osm.dev.imzaladıgı balta limanı tic. Ant. Gibi sonun baslangıcına neden olmaz mı?)

YanıtlaSil2.bu durum geliş.olan devletleri açık pazar haline getirmez mi ve bunun yerine devletçilik politikası izleyerek

Ülkenin kendini tamamladıktan sonra acılması dogru degilmidir?

3.cumhurbaskanı gecen günlerde devletcilik politikasını elestirerek özellestirmeyi savundu.(anlıyamıyorum..bi bürokrat bunu diyememeli diye düşünüyorum.) Bu durum ülkenin kazanımlarını azaltmaz mı ve bu durum ülkenin kazanımlarını kısa vadede bitirmez mi?

Katkılarınız için teşekkürler.

Sevgi ve dua ile...

Hocam merhaba. Öncelikle o güzel ve dolu dolu bilgi birikiminizi hiç gocunmadan bize aktardığınız için size çok teşekkür ederim. Bu konuyla alakasız olabilir ama şunu danışmak istiyorum. Türkiye'de Bankacılık Sektörü ile ilgili bir sunum hazırlıyorum ve genelden özele doğru giderek Yatırım Bankacılığını ele alacağım. Benim gibi üniversite öğrencisi arkadaşlara sunacağım için nasıl daha net ve anlaşılır bir şekilde hazırlayabilirim sizce? Aktif büyüklükler, faiz gelirleri, dönem kârı v.s kısaca temel göstergeler açısından.

YanıtlaSilYanıtınız için şimdiden teşekkür ederim.