Doların Tahtı Henüz Sarsılmadı

Bir paranın rezerv para olması demek o paranın başka ülkeler

tarafından rezerv olarak talep edilmesi demek. Bunun için o paranın

uluslararası alış verişlerde kabul edilmesi gerekiyor. Tam anlamıyla bu konumda

olan paralar ABD Doları ve Euro. Bunlar dışında kısmen rezerv para olarak kabul

edilen bazı paralar daha var: Japon Yen’i, İngiliz Pound’u (Sterlin), İsviçre

Frangı da bu ikinci grupta yer alıyor.

Bir ülke parasının rezerv para konumuna gelebilmesi için

bazı koşullar gerekiyor. Bunlardan birisi o ülkenin dünya ticaretindeki

ağırlığı. Bir ülkenin dünya ticaretinde ağırlığı artmaya başladıkça kendi

parasıyla işlem yapma olanağı da artmaya başlıyor. Bir başka koşul, o ülkenin

parasının konvertibl olması. Yani ülke parasını elinde tutan yabancının o parayı

o ülkenin bankalarında istediği yabancı paraya çevirebilme özgürlüğüne sahip

olması gerekiyor. Bir başka ifadeyle parasını rezerv para haline getirmek

isteyen ülkenin sermaye hareketlerini serbest bırakması bekleniyor. Aksi

takdirde o ülke parasını elde eden bir yabancının parayı o ülke dışında harcama

olanağı bulunmaz. Koşullardan birisi de ülke parasının iç değerinin büyük

değişimler göstermemesi yani enflasyonun yüksek olmaması. Çok yüksek bir

enflasyon yaşayan bir ülkenin parasını kimse talep etmez, hiçbir merkez bankası

o parayı rezerv olarak tutmak istemez. Çünkü satınalma gücü sürekli düşen bir

para rezerv gücünü kaybettirir.

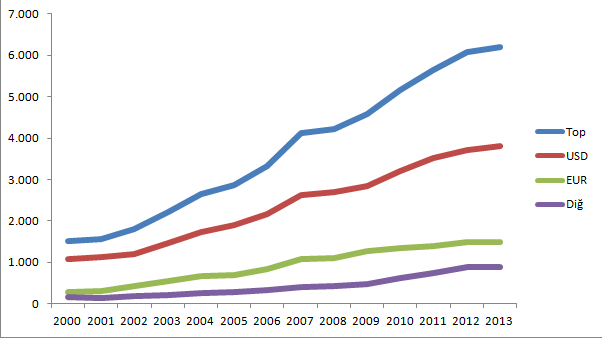

Aşağıdaki grafik, rezerv paraların (Dolar, Euroile Pound

Sterling ve Japon Yen’i gibi diğerleri) dünya merkez bankaları tahsis edilmiş rezervlerinde

2000 yılından bu yana sergilediği değişimi gösteriyor (Kaynak: IMF / COFER

istatistikleri.)

Dünya merkez bankalarının rezervlerindeki paralar içinde

Doların egemenliği grafikten açıkça görülebiliyor. 2000’lerde rezervlerin yüzde

70’i Dolar iken bu oran günümüzde yüzde 60’lara düşmüş olsa da egemenliği

sürüyor. Euro, 2000’lerde başladığı alternatif rezerv para olma gidişini sürdürse

de henüz Dolar’ın tahtını sarsacak noktaya gelememiş bulunuyor.

Dünyada en yüksek rezerve sahip olan Çin Merkez Bankası’nın

döviz rezervleri toplamı yaklaşık 3,8 trilyon dolar. Son yıllarda döviz

rezervlerinde Doların ağırlığını azaltacağını ifade etmesine karşın

rezervlerinin yüzde 50’den fazlası Dolara dayanıyor.

Çin’in yavaş yavaş kur bandını genişletmeye başlaması ve

sermaye hareketlerinde serbestleşmeye doğru geçiş planlarının içinde bulunması

Yuan’ı da rezerv paralar içine sokma düşüncesinin ürünü. Bu düşünceyi yaşama

geçirebilmek için yapılması gereken ilk şey paranın değerinin, yabancı paralar

karşısında serbestçe belirlenmesine olanak sağlayan piyasanın çalışabilmesi.

Çin’in geçtiğimiz günlerde Yuan’ın dalgalanma bandını iki katına çıkarması bu

oldaki adımlardan birisi olarak kabul ediliyor. Çin toplam dünya ticaret hacmi

(2012 sonu itibariyle mal ve hizmet ticareti 45 trilyon dolar) içinde AB ve

ABD’nin ardından (4,2 trilyon dolarlık hacimle) üçüncü sırada yer alıyor. Dünya

ticaretinde bu kadar önde yer almasına karşın Yuan’ın rezerv para konumuna

gelememesi sermaye hareketlerinin serbest olmaması yani Yuan’ın konvertibl para

olmamasıyla ilgili. Önümüzdeki yıllarda Çin sermaye hareketlerini serbest

bırakma aşamasına gelirse Yuan’ı da rezerv paralar arasında görebiliriz.

Hocam öncelikle elinize sağlık. Doların 2000'lerden sonra rezerv para olarak talebinin artmasında Çin'in 2001 yılında WTO'ya üye olması arasında bir bağlantı vardır diyebilir miyiz?

YanıtlaSilTeşekkürler.

SilAslında Çin'in rezervlerinde çok büyük artış oldu. Bunu etkileyen unsur büyük yabancı sermaye girişidir. Daha fazlasını çekebilmek için rezervlerini artırdı. O arada USD rezervleri de arttı.

Hocam; Irak, İran, Venezuela gibi petrol ihraç eden ülkelerin, satış bedellerini dolar dan euro ya geçirmeleri ya da geçirmek istemeleri! ( bir anlamda ülkelerin rezerv paralarıda değişecektir.Bu yüzden bu ülkelerin başalarına gelenler ayrı bir konu) Amerika ve Avrupa ve de Dünya ekonomilerine etkisi nasıl olur.

YanıtlaSilDoları rezerv para olarak bir miktar zayıflatır, Euro'yu biraz daha öne çıkarır. Ne var ki Euro'ya güven henüz USD düzeyine yükselebilmiş değil.

SilHocam bu açıklamalarınıza bakınca sanki bugünün ROMA imparatorluğu ABD gibi duruyor,ne dersiniz?

YanıtlaSiltşk

Evet güzel bir benzetme.

SilBir paranın, dış etkilerle değer kazanması veya kaybetmesi emtia bazlıda oluyorsa merkeze hangi emtiayı almalıyız. Bu emtia öyle bir emtia olmalı ki bütün para birimlerini etkisi altına alabilsin ve manipleye figür olmasın. Tecrübelerinizden istifade ettirmeniz dileğiyle.

YanıtlaSilSanırım petrol merkezde olabilir. Bütün mallar gibi o da manipüle edilebiliyor belki ama daha az edilebildiğini düşünüyorum.

SilTeşekkür eder. Mutluluklar dilerim.

YanıtlaSilRica ederim.

SilHocam kaleminize sağlık.

YanıtlaSilHocam ülkeler büyümelerini gerçekleştirirken yabancı bir parayı mı esas alarak büyümeli yoksa kendi milli parasını alarak mı ? burada enflasyon beklentilerinin , döviz kurlarının etkisi muhakkak önemli ama başka ne gibi değişkenler bize yol gösterebilir ? Borçlanırken bilmediğimiz paradan borçlanmayın diyoruz ya acaba büyürken de bu durum geçerli mi ? Örnek olarak Çin'in dolar üzerinden büyümesi gibi. ( örnekte yanlışım varsa kusuruma bakmayın hocam. )

İlginç bir soru.

SilSanırım her ikisini de dikkate almalı. Kendi parası her alanda geçmeyeceği için içeride onu sağlam tutmaya çalışırken dışarıda da kendi ticaret ilişkilerine göre en önde gelen paraya göre davranmalı. Mesela Türkiye ihracat gelirinin çoğu Euro ile ama girdi ve borçlanma ödemeleri ağırlıklı olarak Eurıo ile. Bu durumda dış ilişkilerimizde asıl olarak Dolar Euro paritesine bakmamız lazım.

Üniversitede bir hocamız, Çin büyüyor ama başka para üzerinden büyümesi sağlam bir ekonomi olduğunu göstermez. demişti ona istinaden sormak istedim hocam. şimdi kavradım olayı çok sağolun.

SilHocam Çin sermaye hareketlerini serbest bırakması ile Yuan'ı da rezerve paralar arasında bulabiliriz, bu çok zaman isteyen bir gelişim olmaz mı çin için, siyasi ve dolayısıyla ekonomik yapısı, dünyada algılanışı vs. de etkili değilmi, yani konvertibilite ve dünyada bir ekonomik ağırlık bir paranın rezerve para olması için yeterli mi, teşekkürler hocam,

YanıtlaSilKonvertibilite yeterli değil ama Çin'in dünya ticaretinde ağırlığının artmasıyla o parayı kullananlar da artabilir. Bütün mesele Yuan'ın stabilite kazanması. En azından Çin ile alış veriş yapanlar bunu kabul edebillir.

SilHocam merhaba Ekonomistlerin incelediği,cevap aradığı, tahminlerde bulunduğu bir konuyu Ekonomist olmayan bizlerin de anlayacağı bir seviyeye getirdiniz, Çok teşekkür ederim. Aklıma takılan konu Çin'deki İnsan hakları ve demokrasi eksikliği Yuan'ı nasıl etkiler? Bence Yuan'ın rezerv para olma ihtimali yüksek. Çin güçlü ve büyüyen bir ekonomi. Yuan Dolar'a veya Euro'ya mı rakip olur yoksa Japon Yeni gibi alternatif mi kalır saygılarımla.

SilYuan, çökme eşiğinde mi ?

YanıtlaSilhttp://www.zerohedge.com/news/2014-03-19/chinese-yuan-collapsing

İyi çalışmalar, dileğiyle.

Bu konuda farklı görüşler var. Çin ekonomisinde sıkıntılar büyüyor.

SilKredi balonu bu sefer Çin'de patlayacak ve bütün Dünya bu anaforun etkisinde kalacak ve fakat Çin, A.B.D. nin aynısı değil !

SilDünya'yı sürükleyeceği girdabın psikolojisi uzun yıllar sürer mi ?

Tehlikenin ekonomik boyutu ne derece olabilir ?

http://www.wiwo.de/politik/ausland/kreditblase-china-bedroht-die-weltwirtschaft/9615322.html

Sizi yormak istemiyorum ama ...... iyi çalışmalar. Teşekkürler.

Asaf Savaş AKAT, Deniz GÖKÇE ve siz değerli akademisyenleri, tekrar birarada görüp bilgilerinizden istifade edebilecek miyiz ? İzlediğim en keyifli ilmi programdı. Aynı zamanda, Ali PERŞEMBE Bey i çok arıyorum. Bu vesileyle anmış oldum. Unutulmadığınızı bilmenizi istedim. Mutluluklar dilerim.

Silhocam biliyorum çok saçma sapan bir soru olacak bilgisizliğime verin lütfen öğrenmek için soruyorum bütün dünya ülkeleri bir araya gelse ve atıyorum dolar mesela ortak para birimi olsa ve her ülkenin merkez bankalarının dolar basma yetkisi olsa yani euro gibi değil onu sadece avrupa merkez bankası basıyor ya öyle değil herkes dolar basabiliyor miktarını belirleyebiliyor falan nasıl olurdu ve tam serbestlik olsa bütün ülkeler arasında kimsenin döviz rezervi biriktirmesine gerek kalmazdı dünya kur riskleri sıfıra inmez miydi? ya da ne gibi sonuçlar ortaya çıkardı? faydası veya zararları neler olurdu?

YanıtlaSilBiliyorsunuz bir ülkenin bağımsızlığının üç koşulu var: (1) Vatana sahip olması, (2) Bayrağa sahip olması (3) Kendi parasına sahip olması. Gerçi günümüzde AB ve Euro ile bunlar artık eski önemini kaybetti. Ama yine de hiç bir ülke kaderini Fed'in alacağı kararlara bırakmak istemez. Herkesin Doları kabul etmesi demek para politikasını Fed'e terkedecekleri anlamına gelir.

SilTabii böyle bir durumda Fed, ABD'yi öngörerek karar alırken öteki ülkelere de zarar verebilir. Zaten küreselleşme ile gelinen aşama biraz da bu şekilde. Bugün Fed bir karar alıyor bütün sistem etkileniyor. Dolar evrensel para olsa bu etki çok daha fazla hissedilirdi.

SilHocam dolar ve euro'dan daha geçerli bir rezerv para olan altın'ı unutmuşsunuz. merkez bankaları bilançosundaki altın'ın değeri 1,5 trilyon dolar civarı. altın, diğer para birimleri gibi bir faiz oranına sahip (bu faize "gold lease rate" deniyor) ABD özellikle 1992-99 arasında faiz karşılığında Avrupa'daki külçe altın bankalarına FED bilançosunda gözüken altın'ın önemli bir kısmını lease etti, yani bir nevi borç verdi. dolayısıyla altın için rahatlıkla rezerv para diyebiliriz.

YanıtlaSildoların hakim rezerv para olmasının en önemli nedeni askeri gücü. ancak ABD askeri anlamda bir 10-20 yıl önceki kadar güçlü değil. bunu en son Suriye'deki kimyasal silah saldırısı sonrasında anladık. eskiden Cruise ve Tomahawk füzelerini durdurabilecek silah yoktu şimdi Rusya'nın füze savunma sistemleri konvansiyonel bir ABD füze saldırısını durdurabilecek durumda. Kırım meselesi keza öyle oldu. 1990'larda Sırbistan'a operasyon yapan NATO'dan Kırım'ı tereyağından kıl çeker gibi alan Rusya'ya doğru dürüst bir yaptırım bile uygulayamayan NATO'ya geldik. yine 10 yıl önce Çin donanması Pasifik'in hiçbir tarafını kontrol edemezdi. bugünlerde Güney Çin Denizi hariç ABD ile başabaş. oradaki dezavantajını da demiryolları ve Birmanya'ya yaptığı yatırımlarla aşmaya çalışıyor. tüm bunlar orta-uzun vadede küresel rezervlerde doların ağırlığını azaltacak gibi.

Altını unutmadım ama altın bu haliyle tam olarak para değil. O, ayrı bir rezerv.

SilOrta - uzun vadede doların rezerv olarak ağırlığının azalabileceği tahminine ben de katılıyorum.

Merhabalar hocam, öncelikle bizleri aydınlattığınız için çok teşekkür ederim.

YanıtlaSilben rezervlerden yola çıkarak dış borç ile ilgili bir şey sormak istiyorum. ABD'nin bu kadar fazla dış borcunun olma sebebi kasıtlı mı? yoksa sadece iktisadi yönden mi bu kadar dış borcu olduğu değerlendirmesini yapmalıyız?

Teşekkür ederim.

SilEvet ABD, doların rezerv para olmasının yarattığı avantajı kullanarak rahatlıkla borçlanabiliyor. Türkiye dış borçlanma yaparsa borcu dolar, euro vb üzerinden oluyor, ABD ise iç borçlanmayı da dış borçlanmayı da dolar üzerinden yaptığı için rahat davranabiliyor. Bu yolla da ekonomisini dış dünyaya finanse ettiriyor.

Dolar rezerv para olarak kaldığı sürece buna devam edecek.

Teşekkür ederim hocam.

YanıtlaSilhocam saygılar.Mülakatlarda sıkça sorulduğunu duyduğum bir soru hakkında fikrinizi almak istiyorum.Büyük çapta bir fonun yöneticisi olsanız fonu nasıl yönetirsiniz? yani hazine bonosu tahvil a tipi fon vs şuan ki ekonomik konjonktüre göre parayı nasıl dağıtmak gerekir?

YanıtlaSilSepet yapmanızı öneririm. Her 100 TL'nin 20'si sağlam hisse senetlerine, 20'si Hazine Bonosuna, 20'si TL Mevduta, 20'si USD mevduata, 20'si de altına.

SilHocam dunyada rezerv para dolar euro sterlin olduguna gore ve buparalarin ulkeleri de kuvetli ekonomik gostergelere sahipse kuresel krizden sonra bu ekonomilerin durumlari o kadar iyi degilse ozellikle avrupa icin tehlike canlari caliyorsa ,bu ulkelerin paralari hala rezerv olarak kabul ediliyorsa bu paralari elinde bulunan diger ulkeler zarar gorecektir.O halde bu ulkeler gecmiste olusturduklari kuvvetli ekonomi nedeniyle rezerv paraya sahip olmaya devam edeceklerdir.Bir ulkede ekonomik gostergeler dunya ortalama gosterme degerlerinden dusuk olursa rezerv para sahibi ulke olma ozelligini kaybedecekmidir.bence hayir.bence eronun rezerv para olmaya devam etmesi yerine koyacak rezerv para olmamasina bagli.Yuanin halen cin ekonomisinin guvenli olmamasi nedeni ile cok uzun bir zamana bagli.ne dersiniz hocam.

YanıtlaSilBu rezerv paraları ellerinde tutanların zarar görmesi için ABD ve AB'de yüksek enflasyon olması lazım. Henüz böyle bir şey yok. Uzun yıllar bu paralar büyük enflasyon yaşar da değer kaybederler ve dünya ticaretindeki ağırlıklarını kaybederlerse o zaman paraları rezerv para olma özelliğini kaybetmeye başlar. Bugün böyle bir durum görülmüyor.

Silhoacam bazı hocalarım çinin 20 yıl içinde amerikaya borç dolar vereceklerini söyüyorlar acaba böyle birşey olabilirler

YanıtlaSilÇin zaten yıllardır ABD'ye borç veriyor. Çin Merkez Bankası'nın 3,8 trilyon dolarlık döviz rezervinin üçte biri ABD Hazine tahvillerine yatırılmış durumda. Hazine tahvili dediğimiz şey ABD Hazinesinin borç senetleri.

SilYazı için teşekkürler hocam.

YanıtlaSil1- Biraz spekülatif bir senaryo gibi olacak ama doların ani bir düşüş yaşaması için ne gerekli?

2- Her ne kadar spekülatif bir yapısı olması ve her türlü yasa dışı finansal transfer için açık bir kapı olmasını bir yana bırakırsak, "Bitcoin" gibi tüm dünyada geçerli (sanal veya değil) bir para sistemi kurulmasının nasıl bir dezavantajı var? Kitabı ve konuyu tam olarak hatırlamıyorum ama ünlü iktisatçılardan biri "globo" (global para) olarak bir sistemden bahsediyordu.Böyle bir para sistemi iktisadın sanal laboratuar'ından dışarı çıkamaz mı?

Saygılarımla,

(1) Savaş çıkması ve ABD'nin darbe yemesi

Sil(2) Çok zor. Bu bir zamanlar üzerinde çok düşünülen ortak dil 'Esperanto' gibi bir şey. Böyle bir ortak paranın sahibi kim olacak? Kim bu paranın miktarına karar verecek? Hangi ülkenin ihtiyacına göre para miktarı belirlenecek? Bunlar çözülmesi sanıldığından daha zor işler. Bakın Euro bile ne sonuçlar yarattı.

Hocam yazı için teşekkürler. Doların hakimiyeti (- ABD büyük bir krize girmeden-) nasıl son bulur? Çin, Rusya, Japonya ve AB ülkeleri karşılıklı ticaretlerinde ulusal paraları kullansalar sizce ne olur ve bu sürdürülebilir midir? Görünen o ki böyle bir hareket galiba ilk kendilerini vurabilir çünkü yukarıda bahsettiğiniz gibi Çin döviz rezervinin %50' si dolar. Saygılar.

YanıtlaSilDolatın egemenliği kolay kolay son bulmaz. Çünkü ABD, Dünya gelirinin yüzde 20'sini yaratıyor ve dünya ticaretinde büyük ağırlığa sahip. Bu durumda parası rezerv olarak kalmaya devam eder. Bu sözünü ettiğiniz ülkelerde enflasyon farklı. Örneğin Rusya'da yüksek. Bu durumda Ruble bir an önce elden çıkarılması gereken para olacağı için kimse rezerv olarak bulundurmak istemez. Yen zaten bir miktar rezerv niteliği taşıyor. Çin, henüz konvertibiliteye geçmiş değil. Yani Yuan elimnize geçtiğinde bunu Çin bankalarına verip karşılığında istediğiniz dövizi alıp gidemiyorsunuz.

SilHocam elinize saglik. Cin'in ihracata dayali buyume modelinden ic tuketime dayali bir buyume modeline gecmek istedigi ve bu yonde adimlar attigi dillendiriliyor. Siz bu goruse katiliyor musunuz? Cin'in su anki buyuklugu ve gelecekteki buyume tahminleri de goz onune alindiginda ne kadar surebilir? Bir de Cin para biriminin degerini yapay olarak dusurup rekabet avantaji elde etmeye calisan bir ulke. Yuan tamamen serbest birakilirsa hizla talep almasi, deger kazanmasi ile Cin'in bu fiat avantajini yitirmesi ne kadar olasi?

YanıtlaSilÇin, ister istemez orta - uzun dönemde iç pazarına yönelik bir ticarete başlayacak. İster istemez iç talep yükselecek.

SilÇin bu sistemle sonsuza kadar devam edemez. Yuan'a kovertibilte vermediği sürece bundan ötesi artık zor. O nedenle Çin için önümüzdeki dönem çok parlak olmayabilir. Artık istediği gibi yönetebileceği bir sistemden çıkmak zorunda. Bu da Çin'i kırılgan hale getiriyor.

Zaman ayirdiginiz, ilgiyle her soruyu cevaplandirdiginiz ve bizleri bilgilendirdiginiz icin tesekkur ederim.

Silmahfi bey saygılar sunuyorum...

YanıtlaSilarkadaşım şöyle dedi: hükümet düşerse ülke ekonomik olarak çok zor duruma düşer. yeni havalimanı - 3.köprü v.s. gibi yatırımlar yarıda kalır. bişi diyemedim mahfi bey ... ne diyebilirdim sizce...

Bence bir şey demeyin.

SilSerdar Kelleci;

YanıtlaSilher fırsatta dile getirilen imfye olan 22 mia usd borç ve dile getirilmekten imtina edilen Türkiye'nin 373 mia dış borcu. Bu borcun reel sektöre ait olması bir ekonomi için doğru olan mıdır? Yoksa borçlanmayı devlet mi yapmaldır? İkinci sorum ise iktidarın geçen hafta tvde Avrupa ve Amerikan ekonomilerinin toparlanmaya yoluna girdiğini belirtmesini olumlu gördüğüne dair açıklamaları oldu; Avrupa ve Abd ekonomi verilerinin iyi gelmesi bizim açımızdan değerlendirirsek, dezavantaj olarak yorumlamamız doğru olmaz mı?

Mümkünse iç tasarrufları artırıp borçlanmayı azaltmak en iyisidir.

SilHem olumlu hem de olumsuz yönleri var. Olumlu yönlerin başında oralarda işler düzelirse bizim ihracatımızın artması gelir. Olumsuz yönlerin başında ise şu konu geliyor:Oralarda faizler yükselirse (enflasyonu önlemek için) bize gelen yabancı para azalır.

Merhaba hocam

YanıtlaSilFarkli bir konuda soru sormak istiyorum. Son yillarda Türkiyenin IMF'ye olan borcunun bittiği bilinmekte.ancak borç stogumuz süratle artmakta.borc stogunda artisa neden olan ise özel sektör. Peki özel sektörün borçlanması ile kamunun borclanmasi arasinda cok fark var mi varsa fark nedir hocam. Ayni sonuç yasanmaz mi, ne gibi farklı sonuclar yasanir.dusuncelerinizi paylasirsaniz çok memnun olacağım.

Detayli bilgi icin makale oneriniz var mi.

İyi çalışmalar. .

IMF'ye borcumuz bitse de dış borcumuz artarak devam ediyor. Dış borç son on yılda yer değiştirdi. Eskiden kamu kesimi dış borcu yüksek özel kesim dış borç stoku düşüktü. Şimdi tersi söz konusu. Teorik olarak kamu kesimi dış borçlanmayı maaş ödemek gibi verimsiz yerlerde kullanır oysa özel kesim yatırım yapmakta kullanır. O nedenle özel kesimin borçlanması ülkenin daha çok yararınadır.

Silhocam likidite tuzağında faizlerin düşebileceği en düşük noktada olması derken bu neye göre belirlenmekte? yani hangi halde faizler minimum noktasında ve ülke likidite tuzağındadır yorumunu yapıyoruz burada keynesin tuzak diye ifade ettiği şey nedir?

YanıtlaSilFaiz oranlarının en düşük olduğu yerde likidite tuzağı ortaya çıkıyor. Örneğin faizler sıfır düzeyine yaklaşmışsa insanlar ileride faizlerin artacağı beklentisine giriyor ve ellerindeki parayı harcamayıp ilerideki faiz atışında plase etmek için tutuyorlar. Buna likidite tuzağı deniyor. Japonya'da faizler sıfır dolayında olduğu için hükümetin dağıttığı paraları insanlar harcamıyor ve ileride artacağını düşündükleri faizden yararlanmak için elde tutuyorlar.

Silmahfi bey "bence bişey demeyin" demişsiniz.

YanıtlaSilanlamadım..

tam olarak doğru bi cümle yani öyle mi... siyasi karışıklık olursa bu ülke zararına olur öyle mi...

saygılar...

Hayır, çok yanlış bir cümle ama demokrasi, düşünce özgürlüğü, bağımsız yargı gibi değerlere boşverip de ekonomik istikrarı herşey olarak gören birine ne denebilir ki?

Silhocam size bir sorum daha olacak abd faizleri açıkladı acaba bu bizim faiz oranlarına nasıl yansır faizin abd de 100 baz puan artması kaç puan etkiler acaba

YanıtlaSilBunu bilmek mümkün değil ama bize gelecek sermaye azalır.

SilÖncelikle yazınız için teşekkürlerimi sunuyorum hocam,

YanıtlaSilSizin de yazdıgıniz gibi bugün rezerv para ve Çin'in parasini rezerv para statüsüne sokabilme ve sermaye hareketlerinin serbestisine yavaş yavas daha fazla izin verdiğini söylüyoruz fakat Cin daha önce büyük ülkelerin baskisina rağmen (ABD ) gibi parasini daha önce revalüe etmemişti hep düşük tuttu ve simdi Cin'in Yuan'ı rezerv para yapma ugrasi parasinin da yavaş yavaş değer kazanma riskine yol acip cari acigini ve rezervlerini ve dolayisiyla parasinin değerini düşük tutmayi amaç edinen bir ülke ile celismiyor mu ? Sizce Cin yetkilileri bu durumu nasıl aşmayı düşünüyor olabilirler veya çözüm onerileriniz nedir ?

Edit ; sürç-i lisan ettiysem affola

Teşekkürler.

SilEvet bazen çelişkiler çıkması kaçınılmaz tabii. Her zaman herşey aynı yönde gidemiyor. Sürç-i lisan yok çünkü ekonomi politikası böyle çelişkiler taşıyan bir dal.

hocam son 15 yılda sadece 2001 yılında cari fazla vermişiz sanırım krizden dolayı. Türkiye son 15 yılı kabaca cari açıkla büyüyen bir ülke dersek doğru olur mu. AKP iktidara gelene kadar bütçe açığıyla cari açığı tetikleyen ve AKP iktidar olduktan sonra özelleştirmeler sayesinde bütçe açığını kapatıp tasarruf yatırım açığıyla cari açığı tetikleyip büyümüşüz dersek doğru olur mudur?saygılar

YanıtlaSilTümüyle doğrudur.

Silamerikalı ekonomistler Fed'in şu aşamada faiz artırabilmesi için çok fazla miktarda varlığı satıp verdiği parayı geri alması gerektiğini, bunun ise şu aşamada imkansız olduğunu, Fed'in yapabileceği maksimum hamlenin %0,25 düzeyinde olan depo faizini biraz daha artırmak olduğunu, depo faizindeki artışın ise piyasa faizleri üzerinde hemen hemen hiçbir etki yaratmayacağını söylüyor. hatta WSJ'da köşe yazan bir ekonomist enflasyon beklentilerinin yükselmesi durumunda Fed ile işbirliği içindeki yatırım bankalarının zaten balonlaşmış durumda olan borsada sınırlı bir düşüşü rahatlıkla organize edebileceklerini ve borsadaki düşüşün emtia fiyatlarında düşüşü tetiklemesiyle birlikte enflasyon beklentilerinin kontrol altına alınabileceğini,dolayısıyla faiz artışına ihtiyaç olmadığını iddia etti. hocam bunlar bana mantıklı geldi. enflasyon tehlikesi mi var, borsada %10-20 civarı bir düşüş, ardından yine herkes deflasyon konuşmaya başlar. siz bu konuda ne düşünüyorsunuz?

YanıtlaSilOcak ayı ödemeler dengesi ile alakalı bu konular ile alakalı yazınızı okudum kafamda küçük bir soru işareti kaldı aydınlatırsanız çok sevinirim ;yuvarlarsak 5milyar$ cari açık 3milyar$ sermaye çıkışı rezervler 5.8milyar$ azaldı geri kalan 2.2 milyarda nethata .hocam biz tamamıyla pür bir şekilde esnek kur izlemeyip gözetimli dalgalı kur izlediğimizden merkez piyasadan dolar alıyor veya satıyor (yukarda ki örnekte olduğu gibi) hocam peki müdahaleli kur politikası izlemeyipte kur tamamen piyasada dalgalansaydı yani merkez piyasaya 5,8milyar müdahale etme durumunda olmasaydı

YanıtlaSil1)bu kadar cari açık(5milyar$) verirmiydik ?yoksa daha az mı cari açık verirdik ?

Hocam bu konuda tam emin olmadım ama hatam varsa düzeltin lütfen esnek kur politikası olsaydı Merkezin piyasaya 5.8milyar gibi bir müdahalesi olmayacağından dolayısıyla ithalatçılara bu kadar kaynak sağlamayacağından ithalatçılara bu kaynağı bankalar sağlayacaktır bankalarında kaynağı kısıtlı olduğundan ve talep artışı sonucu merkezinde müdahalesi olmayacağı için kur yükselecektir ve buda ithalatçılar için maliyet artışı olacağı için 5.8milyar$ kadar bir açık gerçekleşmezdi desem yanılırmıyım .sonuç olarak merkez müdahali kurda hem piyasaya müdahale ederek kurları düşük tutabiliyor hemde bu müdahaleyle piyasada döviz artıyor .hocam bu şekilde düşünsem yanılırmıyım eksiklerim noksanlarım varsa düzeltirseniz sevinirim iyi günler

İyi günler hocam benim sorum şu şekilde olacak: Rusyanın elindeki rezerv parayı bozdurmasının, ABD ve AB'nin de Rusya'ya ambargo koyması bu iki durum arasında normal eşitlik varmıdır.

YanıtlaSil