Küresel Krizin ve Salgınların Biçimlendirdiği Yeni Dünya Ekonomisi

Küresel Krize Giden Yol

İngiliz iktisat tarihçisi Angus

Maddison’un geliştirdiği yöntemlerle geriye dönük tahminlere dayalı olarak

yapılan hesaplamalar bize 1 yılında yani tam milatta dünya GSYH’sinin 105

milyon dolar olduğunu gösteriyor. Dünya ekonomisi 2000 yılına gelindiğinde dünya

ekonomisi kabaca 34 trilyon dolarlık bir GSYH büyüklüğüne erişmişti. Aradan

geçen 2000 yılda yıllık üretim değeri yaklaşık olarak 33,9 triyon dolar

artmıştı. Bu, yılda ortalama 17 milyar dolara yakın bir GSYH artışını gösterir.

2008 yılında küresel kriz başlamadan hemen önce dünya GSYH’si 64 trilyon dolara

yükselmişti. Bu; sekiz yıl içinde dünya GSYH’sinin yılda ortalama 3,75 trilyon dolarlık artışla neredeyse iki katına yükseldiğini ortaya koyuyor. 2000 yılda,

yıllık ortalama 17 milyar dolar büyüyen ekonomi sekiz yılda yıllık ortalama

3,75 trilyon dolarlık bir büyüme yakalamıştı. Bu büyük hızlanmayı yaratan

gelişme büyük ölçüde Washington Uzlaşısı denilen düzenlemeler altında bütün

dünyaya yayılan neoliberal politikaların getirdiği sermaye hareketlerinin serbest

bırakılması, kuralların azaltılması, denetimin gevşetilmesi, türev ürünlerin

normal ürünler kadar yaygınlaşması, etik olmayan yaklaşımların yaygınlaşmasına

kamu otoritesinin sessiz kalması gibi etkenlerden kaynaklandı.

Bu kadar hızlanmış bir büyümenin

bir yerde tıkanacağı açıktı. Sonuçta 2008 yılında türev ürünlerin en yaygın

düzenleyicilerinden olan Amerikan yatırım bankası Lehman Brothers’ın batışıyla

Küresel Kriz patladı.

Dünya ekonomisi, küresel krizin

yarattığı kriz ortamından aradan geçen 14 yıllık sürede tam olarak çıkamadı. 2013

yılında ve 2018 yılında iki kez çıkışa yaklaştı, fakat ikisinde de bu dönüşü

başaramadı. 2020 yılında Covid–19 Salgını, küresel krizin yarattığı hasarın

üzerine bir de tedarik zincirinin kırılması etkisini ekleyince kapitalist

sistem yeni bir sıkıntı içine düştü. Salgının yarattığı sıkıntılar geçerken bu

kez de Rusya, Ukrayna’ya saldırarak yeni bir kriz ortamının doğmasına yol açtı.

Bu 15 yıllık küresel kriz döneminde

dünya ticaret hacmi yılda ortalama yüzde 3,3 artmış görünüyor. Önceki 15

yıldaki yıllık artış ortalaması ise yüzde 7,7 idi. Küresel kriz, dünya ticaret

hacminin büyüme hızını yarı yarıya düşürmüş görünüyor. Kapitalist sistemin

temel kabullerinden birisi David Ricardo’nun ‘karşılaştırmalı üstünlükler teorisi’

çerçevesinde formüle ettiği ‘uluslararası ticaretin gelişmesinin uluslararası

refahı artıracağı kabulü’dür. Aslında Bretton Woods sistemi ve onun getirdiği

IMF, Dünya Bankası ve sonradan onlara eklenen Dünya Ticaret Örgütü tümüyle bu

kabulü dünyaya yaymaya uğraşan kurumlardır.

Küresel krizin yarattığı büyüme

kayıplarının neden olacağı refah kaybını giderebilmek, ekonomileri canlı

tutabilmek için ABD Merkez Bankası Fed öncülüğünde para politikası başka bir

yöne doğru evrildi: Parasal gevşeme. Parasal gevşeme iki aşamalı bir politika

çerçevesi çiziyordu: Faiz indirimleri ve para arzının artırılması. Her ikisi de

bir çeşit talep yönetimi politikasıydı. Para arzının artırılması, faizlerin

düşük tutulması talep artırıcı sonuçlar yaratacak ve ekonomiler canlanacaktı. Fed’in

Avrupa Merkez Bankası, Birleşik Krallık Merkez Bankası ve Japon Merkez Bankası

izledi. Gerçekten de gelişme beklendiği gibi oldu ve ekonomilerde ağır da olsa toparlanma

yaşandı. Ne var ki bu büyük gevşeme uygulamasına karşın ekonomilerin krizden tamamen

çıkması ve eski normale dönmesi mümkün olamadı.

Para Basarak Çözümün Getirdiği Kaçınılmaz Son: Enflasyonun Yükselmesi

2021 yılına kadar küresel sistem,

gelişmiş ekonomilerin piyasaya sürdüğü likidite ve uyguladıkları düşük faiz

politikasına karşın enflasyon kanadından gelen bir meydan okuma yaşamadı. Bu

aslında o zamana kadar ortaya konulan para politikası görüşlerine uymayan bir

sonuçtu. O zamana kadar iktisatçılar arasında para arzının reel büyümeden hızlı

artırılması ve faizlerin düşük kalması, özellikle de reel faizlerin negatif

düzeyde tutulması halinde enflasyonun yükseleceği görüşü egemendi. Uzun yıllar

merkez bankalarının izlediği para politikasına bu görüş egemen olmuştu. Küresel

krizle birlikte ‘ne pahasına olursa olsun ekonomiyi canlı tutmak, resesyona

sokmamak düşüncesi ön plana çıkınca faizlerin düşürülmesi ve para arzının,

parasal gevşeme (quantitative easing) adı altında, genişletilmesi gündeme geldi

ve son 15 yıla bu yaklaşım damgasını vurdu. Bu uygulamanın ilk 14 yılında

şaşırtıcı biçimde o geçmişin çok korkulan çelişkisi yani para arzını artırarak

sağlanacak büyümeyle enflasyonun ters yönlü ilişkisi ortaya çıkmadı. Tam

tersine para arzının artırıldığı ekonomilerde enflasyon düşük düzeyde kalmaya

devam etti. Hatta zaman zaman enflasyonun biraz artmasının ekonominin

canlanmasına yardımcı olacağı düşünüldüğü için enflasyonun yükselmemesinden

endişe duyuldu. Bu, en çok Japon ekonomisinde geçerliydi.

Geçmişte rastlanmayan bu

şaşırtıcı gelişmenin temel nedenlerinden birisi geçmiştekinden farklı olarak sermaye

hareketlerinin serbest bırakılmış olmasıydı. Küreselleşmenin asıl özelliği

sermaye hareketlerinin serbest kalması sonucu paranın ve finansal yatırımların

dünyanın her köşesine hiçbir engelle ve denetimle karşılaşmadan seyahat

edebilmesiydi. Kazanç nerede yüksekse finansal yatırımlar oraya yöneliyordu.

Dolayısıyla ABD’de ya da Avrupa’da küresel kriz nedeniyle piyasaya sürülen

yüksek miktardaki para, önce bankalara oradan yatırım fonlarına ve onlar

aracılığıyla getirinin yüksek olduğu gelişme yolundaki ülkelere akıyordu.

Dolayısıyla bu büyük parasal genişleme parayı basan ve piyasaya süren ülkelerde

değil o paraların gittiği yerlerde enflasyon yaratıyordu. 2021 yılının

ortalarından itibaren görünüm değişmeye başladı. Salgının yarattığı tedarik

zinciri bozulması, başta petrol olmak üzere çeşitli kritik malların

fiyatlarının yükselmesiyle birlikte enflasyonist etkiler ortaya çıkmaya yöneldi

ve ABD’de tahvil faizleri yükselişe geçti. 2022 başlarında bu olumsuz görünüme

Ukrayna savaşının yarattığı sıkıntılar eklendi. Bu gelişme petrol fiyatlarını

daha yukarı itti ve enflasyonu daha da yükseltti.

Bu gelişmeler dünyaya dağılmış

olan dolarların ABD’ye dönmeye başlamasına yol açtı ve ilk kez para arzı

genişlemesi Amerikan ekonomisi üzerinde ek enflasyonist etkiler yarattı. Fed,

bir süre bu etkilerin geçici olduğunu düşünerek faizlere müdahale etmedi.

Benzer bir durum Avrupa’da da görüldü. Sonuçta gelinen aşamada Fed, faiz

artırmak zorunda kaldı, şimdilerde bir yandan da piyasaya çıkardığı likiditeyi

geri çekmekten söz etmeye başladı. İngiltere Merkez Bankası da aynı yolu

izliyor. Şimdilik parasal sıkılaştırmadan söz etmese de bir süredir faiz

artırımı yapıyor. Avrupa Merkez Bankası’nın faizleri artırması da çok uzak

değil gibi görünüyor.

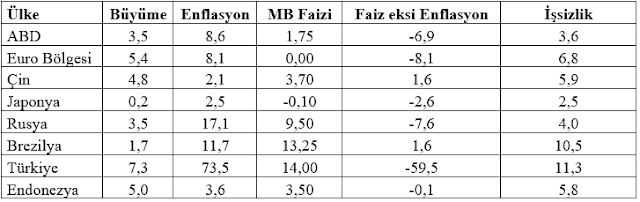

Bugünkü sorun kriz öncesindeki

sorunla aynı: Büyümeyi mümkün olduğunca yüksek tutmak mı enflasyon mu? Kriz

sonrasında büyüme önceliği almış, enflasyon korkusu kenara itilmişti. Bugün

gelişmiş ekonomilerin karşısındaki sorun artık enflasyondaki yükseliş. Gelimiş

ekonomiler, düne kadar düşük faizle enflasyona yol açmadan sürdürdükleri ekonomik

düzeni bugün artık düşük faiz – yüksek büyüme ilişkisiyle taşıyabilecek durumda

görünmüyorlar.

Bu çelişkili durumu aşağıdaki tabloda gösterelim (veriler Haziran 2022 ayına aittir:)

Kamu Kesimi

Borçluluğu

Küresel kriz sonrasında yükselen

kamu kesimi borç stoku / GSYH oranı, Covid-19 Salgını öncesinde hız kesmiş

durumdaydı. Salgınla birlikte yeniden yükselişe geçti. Bundan 30 yıl önce

gelişme yolundaki ekonomilerin kamu kesimi borç yükü yüksek, gelişmiş

ekonomilerin kamu kesimi borç yükü oldukça düşüktü. O dönemlerde gelişmiş

ekonomiler, borçlarını ödeyemeyecek duruma düşen başta Latin Amerika ülkeleri

olmak üzere gelişmekte olan ekonomiler için çeşitli borç düşürme planları

hazırlarlar, bu ülkelerin borçlarını azaltmaya çalışırlardı. Aşağıda yer alan

tablo bize bu durumun tersine döndüğünü; asıl borçlu konuma gelişmiş

ekonomilerin geldiğini gösteriyor.

Gelişmiş ekonomilerin kamu kesimi

borç yükü yüzde 125 iken gelişmekte olan ekonomilerin borç yükü yüzde 65.

Japonya yüzde 259 ile en borçlu ekonomi unvanını alırken onu İtalya (yüzde 160)

ve ABD (yüzde 133) izliyor. Gelişmekte olan ekonomiler içinde kamu kesimi borç

yükü en yüksek olan ekonomi Brezilya (yüzde 92.) Günay Afrika (yüzde 85) ve

Hindistan (yüzde 83) onu izliyorlar. Türkiye, kamu kesimi borç yükü bakımından

oldukça iyi bir konumda (yüzde 40.)

2022 yılı için küresel ekonominin

en olumsuz görünümü; ekonomilerin giderek daha borçlu hale gelmesi olarak

karşımızda duruyor. Devletler, özel kesime ve kişilere borçlular ve bu borç

giderek artıyor. Bu sorunun çözümü ileriki yıllara ertelenmiş gibi görünüyor.

Küresel Krizin Üçüncü Aşaması

Küresel krizin üç aşamalı

olacağını ilk kez 2011 yılında Radikal’de yazdım. Bu yazımda ilk aşamada

ABD’nin, ikinci aşamada Avrupa’nın etkilendiğini ve bu iki aşamada Çin başta

olmak üzere gelişmekte olan ekonomilerin krizden pek etkilenmediklerini, fakat

üçüncü aşamada krizin Çin ve diğer gelişmekte olan ülkelerde ortaya çıkacağını

anlattım (http://www.radikal.com.tr/yazarlar/mahfi-egilmez/krizin-ucuncu-asamasi-1064748/)

İkinci yazımı 2019 yılında bu

blogda yazdım. Bu yazımda küresel krizde üçüncü aşamaya gelindiğini ve Çin’den

başlayan çöküşün gelişmekte olan ülkeleri vuracağını yazdım. Eğer bu aşamada

kriz durdurulamazsa uzun sürecek bir kriz kısır döngüsüne girileceğini ve bir

ve ikinci aşamaların tekrarlanacağını anlattım. (https://www.mahfiegilmez.com/2019/10/geldik-krizin-ucuncu-asamasna.html)

Bunları yazarken Covid – 19 salgını

elbette ki öngördüğüm bir şey değildi. Fakat küresel krizin etkisiyle dünyanın

çabuk panikleyen bir yapıya geldiğini ve en ufak bir sallanmada krizin

tekrarlanacağını düşünüyordum. Ekonomiyi, sıkça başvurulan bir örmekten

hareketle, insan vücuduna benzetirsek bu tür krizlerin etkisi vücudun

bağışıklık sisteminin zayıflaması gibi etkiler yaratır. Nasıl ki bağışıklık

sistemi zayıflamış bir insanın vücuduna mikrop girdiğinde, virüs bulaştığında ciddi sorunlar

yaratabilirse krize girmiş ekonomilerde de aynı şey olur. Herhangi bir dengede

yaşanan bozulma bütün sistemi tehdit eder.

Küresel krizin bir ve ikinci

aşamaları sisteme ciddi zararlar verdi. Yine ekonomik sistemi insana

benzetirsek nasıl ki hastalanan bir insanda moralin yüksek tutulması tedaviye

destek verirse ekonomik sistemde de insanların beklentilerinin olumlu olması

krizden çıkışa destek verir. Bugün içinde bulunduğumuz durum beklentilerin çok

kötü olduğu bir aşamayı temsil ediyor. O nedenle buradan çıkış o kadar kolay

değil.

Küresel krizin bu aşamadan sonra

küresel sistemin tümünde büyük tahribat yapması kaçınılmaz görünüyor. Her

şeyden önce artık yatırımcılar çok daha ürkek olacaklar ve kolay kolay risk

alıp yatırım yapmayacaklar, insanlar harcamalarını kısarak kendilerini sağlama

almak isteyecekler ve bu durum ekonomilerin daha da ivme kaybederek küçülmesine

yol açacak. Bu aşamada parasal genişlemenin ve faiz indirimlerinin önceki

aşamalarda olduğu kadar olumlu etki yaratması olası görünmüyor.

Yeni Bir Bretton Woods Gereksinimi

Sermaye hareketlerinin serbest

kalmasıyla birlikte ulus devletlerin kendilerine özgü para ve maliye

politikaları birbiriyle çelişmeye başladı. O nedenle bu politikaları koordine

edecek bir otoriteye ihtiyaç var. Bu otorite Bretton Woods’un IMF’si gibi bir

otorite de olabilir ABD gibi bir hegemon devlet de. Bu otoritenin küresel

sistemin tümünde geçerli kuralları belirleyip uygulamayı yönlendirmesi

gerekiyor. Dünyanın birçok konuda birlikte hareket etmesinin, araştırma

güçlerini birleştirmesinin, laboratuvarların, araştırma merkezlerinin

birbirleriyle bilgi paylaşmasının ne kadar gerekli olduğunu salgın olayı adeta

gözümüzün içine soktu. Buna karşın bu alanda çok fazla yol alınabilmiş değil. Çünkü

kapitalizmin temelinde yatan kârı maksimize etme güdüsü, yaşamı sağlıklı

sürdürebilme güdüsünden bile güçlü görünüyor hala.

Ne yazık ki bu konularda ortaya

atılan ‘büyük sıfırlama’ gibi görüşler, sunulmaya çalışıldığı kadar masum

değil. Bu tür yaklaşımlar o masum görünüşlerinin altında aslında dünyanın,

gelişmiş ülkelerin hatta yalnızca ABD ve kısmen Avrupa’nın egemenliği altında

toparlanması, elitlerle halk, zenginlerle fakirler, yönetenlerle yönetilenler

arasında ayrımlar yapılması gibi vahşi bazı yaklaşımları gizliyor.

Zenginlerin, daha iyi bir dünya

diye yola çıktıklarında fakirlere daha büyük mutsuzluk getirdiklerine

1980’lerde ortaya atılan Washington Uzlaşısı altında dünyaya

yayılan neo-liberal politikalarla tanık olduk. Küreselleşmenin temelini

oluşturan bu politikalar, sosyalizmin çöküşünü de fırsat bilerek, seçeneksiz

kalmış bir dünyada, etik değerleri bir yana bırakarak yalnızca sermaye

hareketlerinin serbestliği üzerine inşa edilmiş bir finansal dünya yaratarak

zengini daha zengin kılmaya yöneldi. Bu politikalar gelir dağılımını düzeltmeye,

eğitimde fırsat eşitliğini sağlamaya, çevreyi korumaya yönelmek yerine tam

tersine daha fazla büyümek uğruna bütün değerleri ve çevreyi alt üst etmeye

öncülük etti. Benzer yöntemleri farklı araçlarla kullanan Çin öne çıkmaya

başlayınca bu kez ABD onu durdurabilmek için o güne kadar şampiyonluğunu

yaptığı serbest ticareti bir kenara atarak ticaret savaşlarına yöneldi.

Geçmiş, geleceğin aynasıdır

derler. O nedenle bu masum görünüşlü yaklaşımların kimler tarafından ortaya

atıldığına dikkat etmek gerekir.

Hocam, tüm dünyanın gıpta ile izlediği, başta Almanya olmak üzere gelişmiş ülkelerin hasetten çatır çatır çatladıkları, uygulanan eşi benzeri görülmemiş heterodoks politikalar karşısında idrak noktasında sorun yaşadıkları gözleri ışıl ışıl bir ekonomi yönetimine sahip ülkemizde hayatını sürdürüp dünya ekonomisini irdeleyebilmenin lüksünü yaşıyorsunuz, kıymetini bilin...

YanıtlaSil:):):)

SilAğlanacak halimize gülüyoruz tam olarak bu mudur hocam :)

SilNiye öyle düşünüyorsunuz Sn Mahdut?

SilTürk ekonomisi güçlü ve türk kurumları bozulmamış olsa, ellerinde yeterince kaynak bulundursalar, bu kadar Afgan, Pakistanlı ve Suriyeli ülkeye nasıl girer, nasıl hızla vatandaş olur, nasıl örgütlenir, nasıl siyasi taleplerde bulunur?

Türkiyenin demografisi nasıl kolayca değiştirilir ve insanlar ses etmeden razı olur?

Bu yorum yazar tarafından silindi.

SilHocam. Birinci paragraftaki değerler trilyon dolar olacaktı galiba.

YanıtlaSil1- Basılan para içeride enflasyon yaratmadan dışarı çıktı ise resesyondan nasıl çıkıldı? Basılan paranın içeriye ne faydası oldu?

2- Basılan para dışarı çıktığı için içeride bir talep enflasyonu yaratmadı gittiği ülkelerde enflasyona neden oldu, bu enflasyon da dönüp gelişmiş ülkelerde maliyet enflasyonuna mı neden oldu? Zira daha faizleri arttırmadan zaten gelişmiş ülkelerin enflasyonu tarihi seviyelere çıkmıştı.

Düzelttim çok teşekkür ederim.

Sil1. Hepsi değil bir kısmı tabii içeride kaldı.

2. İçeride talep yarattı ama bu kriz nedeniyle düşen talebin yerini doldurdu ek talep yaratmadı. Kalnı dışarıda talep artışı ve enflasyon yarattı.

Son bir 64 miyar dolar kalmış o da 64 trilyon dolar olacak. Mahfi Hocamın yazısında en ufak bir hata kalmasın diye yazıyorum.

SilMahfi Hocam, yine çok kıymetli 2011 yılında Radikal’de ve 2019 yılında bu blogda yer verdiğiniz 2 yazı gibi tarihe not düşülecek bir yazı kaleme aldığınızı düşünüyorum. Sizin gibi donanımlı, bilgili, ufku açık büyüklerimiz sayesinde daha aydın bir geleceğe ulaşmak daha kolay olacak...

YanıtlaSilÇok teşekkür ederim.

Sil1929 ekonomik buhranı gibi bir durgunluk Dünya'ya gelir mi hocam? İkinci sorum da böyle bir durgunluk sadece Türkiye'ye gelir mi?

YanıtlaSilBütün dünyada sıkıntı var ama sanırım Türkiye'nin etkilenmesi çok daha ağır olacak.

SilKaleminize sağlık Hocam .. Bloğunuzun bağımlısı olduk:) İktisat bölümü mezunuyum ... Bölümümü daha bir önemsemeye başladım kaleminiz sağ olsun.. İyi günler dilemek adettendir. Öyle diyelim öyle olsun...

YanıtlaSilÇok teşekkür ederim.

SilHer bir satırı bilgi dolu

YanıtlaSilSağ olun.

SilHocam, bilginize ve emeğinize teşekkürler. Çok aydınlatıcı bir yazı daha okuduk sayenizde. Ben bir soru sormak istiyorum: Türkiye'nin kamu kesimi borcu diğer ülkeler ile kıyaslandığında nispeten düşük görünüyor. Bunun sebebi bu hesaplarda ülkemizdeki devlet garantili projelerin yükünün yani gelecek borcun olmaması, tabii ki. Gelecek borç yükünü hesaba katmak ne kadar mümkün bilmiyorum ama bu gelecek borç yükünü düşünürsek kamu kesimi borç yüzdemiz ve sıramız ciddi yükselecektir diye düşünüyorum. Sizin yorumunuz ne olur? Yoksa herkesin gelecek borcu var ve sıralama çok da değişmeyecek midir?

YanıtlaSilSağ olun.

SilHaklısınız, garantili projelere ilişkin borçlar özel kesimde görünüyor. Bunları özel kesim ödeyemezse o zaman kamu borcu haline dönüşür. Bunlar kamu kesimine kalırsa borç oranı yükselir tabii.

Sayın Eğilmez,

YanıtlaSilPandemi zamanı ABD 6 Trilyon dolar basınca haliyle insanlar bu enflasyon yaratmaz mı? dediklerinde çoğu kişi bunun rezerv para olacağı için sorun olmayacağı yönünde yorumlarda bulundu. Sıkıntı da burada yaşanıyor. Böyle büyük bir paranın sisteme sokulmasının etkilerini yaşayarak öğrenmek günümüzün büyük bir kaybı. ABD’de bunun farkında olmayacağını sanmam. Belki de bir çıkar grubunun bir planı ile bir yönlendirme oldu bilemiyorum ama çoğu ekonomistin bunda yanılması pek de hoş değil.

Bununla birlikte daha önce ülkemizde de tartışılan büyüme mi? Enflasyon mu? gibi bir karşılaştırma tuhaf olmuyor mu? Zira ülkemizden örnek verirsek eğer halk ağır enflasyonun altında gerçek anlamda ezilirken büyüme odaklı bir ekonomi izliyoruz demek tuhaf olmuyor mu? Halk ezildikten sonra bunun ne anlamı kalıyor? Enflasyon halkı yıktı geçti.

Son olarak, kamu borçları sıkıntısının ileriki yıllara ertelenmiş bir problem olacağından bahsetmişsiniz. Bu problemi şimdiden tartışmak gerekiyor o halde. İleriki yıllarda sadece bizim ülkemizde değil gelişmiş ülkelerdeki bu borç artışının sonuçları neler olabilir?

Saygılar,

İlk zamanlar paralar dışarı çıktığı için ABD'de enflasyon yaratmadı. Şimdilerde geri döndüğü için enflasyon yaratıyor.

SilBorç artışının sonuçları faizlerde yükseliş olacak.

Basılan paralar finansal sistem içinde kaldığı için (tasarruf, borç çevirme, finansal piyasalar

Sil(borsa, kripto, kıymetli madenler vs.)) enflasyonist bir etkisi olmadı, bunun yerine finansal

piyasaları şişirdi.

Bir süredir dünya ekonomileri açıldı (büyüme var) ve para finansal sistemden çok reel ekonomiye

doğru akıyor (krediler, tüketim harcamaları , yatırım vs.) ve bu da enflasyonist baskı yaratıyor.

Yükselen emtia fiyatları, işçilik ve navlun ücretleri gibi maliyet arttırıcı etmenler de var. Talep

enflasyonu da var (emlak piyasasında olduğu gibi) ve artan fiyatlara rağmen parasal bolluk

nedeni ile hala yeterli talep de bulunuyor karşılığında, öne çekilmiş talep de var.

Merhabalar, cok tesekkurler yazi icin. Türkiye’nin kamu borc stogunda kamu özel sektör isbirlikleri ile yapilan projelerden kaynaklanan yükümlülükler dahil mi ? Dahil degil ise, borcun bir cok ülkeye göre düsük olmasinin sebebinin devletin direk yatirimlar yerine bu modele yönelmesi olabilir mi ? Tesekkurler

YanıtlaSilSağ olun.

SilKÖİ projelerinin borçlusu özel kesim olduğu için devlet garantisi olsa da kamuda görünmüyor. Ancak özel kesim borcu ödemezse garanti nedeniyle kamu borcu haline döner ve o zaman kamu borcu olarak kabul edilir.

harika bir yazı olmuş hocam

YanıtlaSilSağ olun.

SilMerhaba hocam, herkesin anlayabileceği bir dilde teknik bir yazı olmuş.Teşekkürler.

YanıtlaSilAnladığım kadarı ile Gelişmiş ülkeler para arzı yapmış ve faizi düşük tutarak bu paranın gelişmekte olan ülkelere gitmesini sağlamış ve o ülkelerde enflasyon yaratmış yani enflasyonun o ülkelerde oluşmasını sağlamış. O para gelişmiş ülkelere geri dönünce onlarda da enflasyon oluşmuş. Şimdi FED ve diğerleri bu enflasyonu tekrar gelişmekte olan ülkelere geri postalamak mı istemeyecek, yoksa o parayı azaltarak yok etmeye mi çalışacak , yoksa ikisi birden mi ?

Bir de FED faiz arttırımı Amerikaya paranın dönüşünü hızlandırmaz mı, bu durumda enflsyonu daha fazla arttırmaz mı ?

Teşekkür ederim.

SilFed faiz artırımı ABD'ye para dönüşünü arttırıyor ve enflasyonu hızlandırıyor. Ama yapacak fazla da bir şey yok. ABD, sorunu ertelemişti. Şimdi artık erteleyecek yer de kalmadı.

Elinize sağlık hocam. Peki bu döngüden nasıl çıkılabilir? Hep bu şeklide inişli-çıkışlı bir şekilde mi devam edecek dünya ekonomisi? Saygılarımla,

YanıtlaSilBüyümeler düşecek ve yavaş yavaş sistem eski durumuna dönecek. Son 20 - 30 yıldaki hızlı büyümeye veda edilecek.

SilBana kalırsa, Rusya’nın 10 yıllık plan içinde (2008’de Gürcistan’da başlayan, 2013’de Kırım’da devam eden) tahrik edilerek Ukrayna’da savaşa çekilmesi, ABD’nin aslında kendi yarattığı problemi ihraç etmesine devam edebilmesi ve mazeret üretmesi için son liman oldu: DÜZELTİCİ SAVAŞ daha da büyüyerek Avrupa’yı daha zayıflatır. Sonunda göreceli üstünlük yine Çin ve ABD’de kalmaya devam eder. Ta ki il önce Taiwan ve sonra Güney Çin Denizindeki son perdeye kadar.

SilHocam güzel bir yazı olmuş. Disiplinler arası analitik düşünebilme becerisi bu olsa gerek😊

YanıtlaSilÇok teşekkür ederim.

SilHocam genişleme döneminde enflasyonun artmamasında kripto paraların etkisi ne ölçüde olmuştur?

YanıtlaSilÇok fazla değil.

SilNeden değil orası 3 trilyon dolara kadar yükselmişti bugün 800 milyara düştü neden olmadığını söylediniz?

SilHocam çok teşekkürler çok faydalı bir yazı olmuş. Yalnız ben hep şu "gelişmekte olan ülkeler" sözüne takılıyorum. Bildim bileli bu ülkeler -biz de dahil- gelişmekte olan ülkeler kategorisinde. Biz gelişmekte olan ülkelerin yurttaşları, hep gelişiyoruz ama bir türlü "oh be artık biz de gelişmiş ülkeyiz" diyemiyoruz. Bir "gelişmekte olan ülke" yurttaşı olarak gelişmiş ve gelişmekte olan ülkeler kategorileri ne zaman kabolacak acaba merak ediyorum. Dünyanın tüm gelişmekte olan ülkeleri birleşin demek geliyor içimden.😁 Saygılar hocam.

YanıtlaSilOnlara "gelişmeye niyeti olmayan ülkeler" de deniyor...

SilEskiden az gelişmiş veya 3. dünya ülkeleri diyorlardı , o zaman ayıp oluyordu.

SilResmi yazılarda filan da adamın ülkesini yazıyorsun, grupluyorsun sonra üstüne

gelişmemiş, az gelişmiş yazıyorsun, tüm dünyaya servis ediyorsun.

Böyle düşün.

Gelişmekte olan daha güzel bir tanımlama, kimse üstüne kötü bir şey alınmaz, hem gaz da verici, ne güzel.

Hocam enflasyonda dünyadan kopmamızın sebebi nedir?

YanıtlaSilEkonomik sorunların akıl ve bilim yolu ile çözülebilecekleri noktasında idrak sorunu yaşıyor olmamız...

SilSadece enflasyonda dünyadan kopmuş olsak çok büyük bir sorun olmazdı. Biz, hemen her alanda dünyadan kopmuş durumdayız.

SilMahfi hocam 25 yaşında bir genç olarak söylüyorum; sizin gibi tecrübeli, yetkin bir kişinin bilgi dolu, öğretici ve ufuk açıcı yazıları çağımızın bencil dünyasında büyük bir lütuf. Güzel yazılarınız ve emekleriniz için çok teşekkürler.

YanıtlaSilYazınızdan biraz bağımsız olarak bir konuda fikrinizi merak ediyorum. Dünyanın nüfusu geçmişten şimdiye hep arttı ve buna bağlı olarak üretim-tüketim ve büyüme de arttı. Ancak gelecekte nüfusun azalmaya meyil edeceği söyleniyor (Çevreci bir insanım, umarım bu gerçekleşir ve dünya nefes alır). Nüfusun azalmaya başlaması ne gibi durumlar doğurur? Kişi başına düşen kaynak miktarı artacağından bireylerin refahı artar diyebilir miyiz yoksa tüketim ve üretim de azalacağı için azalır mı?

Çok teşekkür ederim.

SilNüfusun azalması ya da en azından olduğu yerde durması bir süre sonra dediğiniz gibi çok olumlu sonuçlar doğurmaya başlar. Ne var ki gelişmiş ülkelerde dursa da gelişmekte olan ülkelerde artmaya hızla devam ediyor.

Sayın Eğilmez, aydınlatıcı , bilgiye, deneyime bağlı , doğruları anlatan makaleleriniz için teşekkür ederim. " Nüfusun azalması ya da en azından olduğu yerde durması bir süre sonra dediğiniz gibi çok olumlu sonuçlar doğurmaya başlar. Ne var ki gelişmiş ülkelerde dursa da gelişmekte olan ülkelerde artmaya hızla devam ediyor." şeklinde açıklama yazmışsınız. Bu durum da gelecek pek umutlu olmayacak. Aynı sıkıntıları, belki de daha fazla yaşayacağız. Zaten gelir düzeyimiz, hayat standardımız , alım gücümüz geçen senelere göre çok düştü , enflasyon ise aldı başını gidiyor.

SilIMF ve Dunya Bankasinin kredi fon verirken belli cercevelerde anlasmalar yaparken artik belirlenen hedefler icine dogum oranini da katmasi lazim. IMF nasil zor durumdaki bir ulkeye girerken stand by duzenlemeleri anlasmasi isiginda kredi dilimlerini belli hedefler dogrultusunda(enflasyon bazi ekonomik mali yapisal teknik duzenlemeler emeklilik yasi is piyasasi mali disiplin, cari denge; hatta develuasyon vb..) tuturulan ilerleme saglanan rakamlar dahilinde kredi sunarken artik programlarina dogum orani artisini da katmasi lazim adamin ulkesinde kadin basina dogum orani 4-5 hatta 7 duzeyinde herif enflasyonla mucadele edecem krizden cikacam ekonomiyi duzluge cikartacam diye imf ye gidiyor anlasma yapiyor ve kredi istiyor...Bu boyle OLMAZ! Boyle ulkelerde program yapilirken bu sureclerde ele alinmali gerekirse dunya bankasi dunya saglik orgutu dunya nufus fonu da bazi fonlar krediler hibelerle imf progragima ve hedeflerine ek olarak bu ulkelerde dogum artis hizini sytrabilize etmelidir.

SilAksi halde boyle ulkelerde ne enflasyon kalici olarak duser ne de bu nufus artisi ile genc issizligi de duser hane halki refahi da artmaz...bazi sosyal maliyetler hatta kriminal maliyetlerde artarak devam eder

Yıllar boyu kitaplarınızla, köşe ve blog yazılarınızla küresel ekonominin maceralarında bize rehberlik ettiğiniz için sonsuz teşekkürler.

YanıtlaSilÇok teşekkür ederim.

SilHocam her zaman olduğu gibi analitik verilere dayalı aydınlatıcı ve hatırlatıcı yazınız için teşekkür ederim. Türkiye Cumhuriyetini kuran başta büyük önder Mustafa Kemal ATATÜRK olmak üzere müthiş ekibin gerçekleştirdiklerini ekonomik anlamda basitçe anlamak için sadece 1929 buhranında Dünya ile Türkiye'nin durumuna bakmak yeterlidir. Tabi görmek isteyenler için.......

YanıtlaSilSağ olun.

SilÇok doğru.

İyi ki varsınız değerli hocam, bütün kitaplarınızı okumakla beraber hiçbir yazınızı da kaçırmadım. Bana çok şey katıyorsunuz. Sizin gibi hocalarımız olduğu için çok şanslıyız, Türkiye çok şanslı..

YanıtlaSilÇok teşekkürler, ne mutlu bana size yararım dokunuyorsa.

SilDeğerli hocam merhaba.Bu durum bizi ne gibi ilgilendiriyor.Bizim açımızdan bir sorun teşkil edermi.saygılar.

YanıtlaSilEn çok bizim açımızdan sorun teşkil eder.

SilKüresel kriz anlaşılabilir fakat oluşturulmuş krizi anlamak mümkün değil. Hocam ben sigortacıyım, üretimimiz geçen seneye oranla arttı evet ama nasıl arttı derseniz prim artışları sayesinde bir büyüme sergilemiş bulunuyoruz. Adetsel olarak küçüldük. Bir çok sigorta şirketi piyasadan çekilmek zorunda kalabilir, küçülmeye gidebilir. Biz de vatandaşlar olarak küçüldükçe küçülelim ki yok olacak duruma gelelim. Ama alkış tutmayı da ihmal etmeyelim.

YanıtlaSilÇoğu iş bu durumda.

SilHocam, "2008 yılında küresel kriz başlamadan hemen önce dünya GSYH’si 64 milyar dolara yükselmişti." Cümlesinde 64 milyar değil de trilyon dolar mı olması gerekir acaba? emeğinize sağlık.

YanıtlaSilDüzelttim, teşekkür ederim.

SilHocam herkes faiz artırırken TCMB bu ekşi faize ne kadar dayanabilir. Şimdiden ikinci el ürünlerin örneğin yazıcınin bile fiyatının logaritmik yükseldi. ülkemizde başta otomotiv sektöründe olmak üzere ithal ürünlerde bir kısıtlama öngörüyor musunuz Özal öncesinde olduğu gibi

YanıtlaSilEkonomi uçurumun eşiğinde.

Silhocam 128 milyar nereye harcandı, bir kısmı cari açığı finanse etmek için diğer kısmı da dolar talebini cevaplamak için kullanıldı değil mi? türkiyede ayda ne kadar dolar talebi olduğunu ve karşılandığını ödemeler dengesi veya başka bir yerden görebilir miyiz? borç stokundan mı bakmalıyız başka bir yerden fikrimiz olabilir mi?

YanıtlaSilBunu saptayabilmek için özel bir çalışma yapmanız gerekir. Bir kısmı cari açığa gitti, bir kısmı döviz kurunu tutabilmek için piyasaya sürüldü, onların bir kısmı geri döndü bir kısmı yastık altına veya sistem dışına gitti, bir kısmını MB bankalara sattı onlar aracılığıyla piyasaya müdahalede kullanıldı. Bankalar hesaplarıyla bütünleşik olarak tek tek araştırmak lazım. Bu bilgiyi derlemek ne yazık ki kolay değil.

SilHocam gerçekten ülkemiz iflas mı edecek? Siz nasıl görüyorsunuz böyle bir ihtimal var mı ve o ihtimal çok yakın mı? Cevaplarsanız müteşekkir oluruz; saygılar…

YanıtlaSilGünümüzde ülkeler iflas etmiyor. O noktaya geldiğinde IMF gelip para koyuyor.

SilHocam bizi küresel kriz salgın falan etkilemiyor. Faiz sebeb eflasyon sonuç diyen, Maglesef paramız çok değerliydi diyen, Paramız var baklava alırız diyen, dolarlamı maaş alıyorsun diyen yöneticiler etkiliyor. Birde gerçekten bı haber seçmen kitlesi biz farklıyız.

YanıtlaSilZor bir coğrafya olduğu, disiplinsizliği farklılık sanan bir toplumun bulunduğu çok açık.

SilMerhaba Sayin Mahfi Hocam

YanıtlaSilÖncelikle simdiye kadar okudugum cok guzel bir dunya ekonomisi özeti olmus bunun icin tesekkurler. Isvecte yasayan bir muhendis olarak ekonomi konularina ilgim var ve sizin sıkı takipcinizim. Isvec bu tablonun neresinde kaliyor kendi para birimini kullanan bu ulke avrupa icinde ne durumda onlardan bazi farklar ile ayriliyor mu? Kisaca birkac cumle ile yanit verirseniz sevinirim. Iyi calismalar

Sağ olun.

SilBurak Bey, İsveç (Norveç, Danimarka, Finlandiya) hatta Estonya, Litvanya ve Letonya kendi çapında güçlü ve dengeli ekonomiler. Kişi başına yıllık geliri 50 bin doların üzerinde (Türkiye'den 6 kat daha zengin) bir ekonomi. Son yıllarda, bütün dünyada olduğu gibi enflasyonda ciddi artışlar yaşıyor. Buna karşılık cari açığı değil cari fazlası var. Bütçe açığı da % 3'lük Maastricht Kriterinin altında. Sosyal ve siyasal konularda da sorunları oldukça az bir ekonomi. Biliyorsunuz kuzey ülkeleri günümüzde kapitalizmin (daha çok karma sistem diyelim) ideal örnekleri arasında sayılıyor.

Gözümüz aydın, ABD hazine bakan yardımcısı önümüzdeki hafta Türkiye'ye geliyormuş. Görüntüde MB başkanı ve Hazine bakanı ile görüşecekmiş ama muhtemelen yanında getireceği dosyaların ağırlığı Zarrab, Halk bankası, SBK ile ilgili olacağından şimdiden şu gelişmeleri bekleyebiliriz:

YanıtlaSil1- Suriye'ye harekât, Yunanistan'a atarlanma girişimlerinin şıp diye kesilmesi,

2- İsveç ve Finlandiya'ya uygulanan vetonun hop diye kaldırılması,

3- Merkez bankasına bir şekilde döviz girişi sağlanması ve doların bir süreliğine durulması.

Yerli ve milli dik duruş zaviyesinden ahval şimdilik böyle görünüyor...

Hocam mükemmel bir yazı olmuş, buralara neden geldiğimizi anlatan ve ne olacağını . Peki bu durumda bundan yararlanacak sektörler hangileri ? Ve en çok zarar görecekler.

YanıtlaSilDövizde kalmak veya arsa gayrimenkul yatırımı yapmak mı ?

Uluslararası iş yapan şirketler için öneriniz ne yatırımlara devam mı edilmeli yoksa küçülmeye mi gidilmeli .

Bir erken önlem stratejiniz var mı ?

https://seyler.eksisozluk.com/turkiyenin-artik-orta-gelir-tuzaginda-degil-daha-gerilerde-bir-ulke-konumuna-dusmesi

SilHocam eksi sözlük yazarı,ülkemizin 2012deki refah seviyesine ancak 20yıl sonra ulaşabileceğimizi iddaa etmiş yazısında,siz o kadar karamsarmısınız?ben yeni gelecek yönetimin herseyi doğru yaomak şartıyla 5yılda ülkeyi,en azından açlığın ve temel gıdaya ulaşım sorununun olmadığı eski haline getirebileceğini düşünüyorum,ne dersiniz?

Bu durumdan en çok yararlananlar kuşkusuz dijital sistemlere dayanan sektörler oldu. Önümüzdeki dönemde de bu devam edecek.

SilOndan ötesi yatırım tavsiyesine girer ki bu genel tavsiyeler hiçbir işe yaramaz. Her şirketin her sektörün kendi durumuna özel incelemelerden sonra tavsiye verilmesi söz konusu olabilir.

Hocam,

YanıtlaSilŞuradaki teyzemiz, Ayetel Kürsi ile ekonomideki sorunu çözeceğini düşünüyor.

Ne dersiniz, sizin blog ile Merkez bankası kapısına Ayetel Kürsi mi koysak acaba?

Tutar mı ? tutar belki.

https://twitter.com/tele1comtr/status/1537473089746919424

Yapmadığımız iş değil. Kur düşsün diye dua edilmedi mi? Salavat zincirleri oluşturulmadı mı? Bunlara ayırdığımız zamanda 'hatayı nerede yaptık?' hatta 'hata mı yaptık acaba?' sorusunu düşünmeye zaman ayırsaydık şimdiye kadar sorunu çözmüştük.

SilBakara suresi 255. ayeti ya da halk arasında bilinen adı ile "ayetel kürsi" tarih boyunca islâm adına hükmetmek isteyen yönetici sınıfın en sevdiği ayetlerin başında gelmiştir. Özet olarak gök(ler)de ve yerde ne varsa Allah'ın olduğunu, o istemeden kimsenin bir şey yapamayacağını anlatır. Allah kürsüsünü terk edip arşından inerek mülk sahiplerine dava açamayacağına göre insanların maddi-manevi her türlü varlığının sahibi ve karar vericisi, Allah adına yöneten kişiler olmaktadır. Yani aslında şu anda hem hazinenin, hem merkez bankasının duvarlarında, hem de ülkenin tümünün tepesinde siz görmeseniz de ayetel kürsi asılıdır...

Silhocam basılan paranın buyuk bolumu hısse senedı pıyasası ve coın lerle gerı abd ye donmuş olamazmı

YanıtlaSilBüyük çoğunluğu dönmüş ve piyasaya çıkmış olsa enflasyon daha hızlı artar.

SilEkonomi üzerine bir eğitimim yok. Ailemden ve işimden kalan vaktimde yazılarınızı ve yorumları severek okuyarak farkındalığımı artırmaya çalışıyorum o kadar.

YanıtlaSilŞöyle bir soru sormak isterim.

Amerika'da 100 birim para vardı. Bunun karşılığı 100 tane ürün (ev, araba vb) vardı. Sonra para miktarı 200 birime çıkartıldı ama ürün miktarı aynı kaldı.

Yani şu an 1 tane ürün için 2 birim para vermemiz gerekiyor.

Şimdi diyorlar ki para miktarını azaltacağız. Yeniden 1 birim para ile 1 tane ürün alacağız.

O zaman benim elimde bu paradan şu an var ise ve dünyada paranın miktarı da azalınca ben bu işten karlı çıkacağım doğru mu?

Birçok değişkeni sabit sayıyorum farkındayım ama olacak olan üç aşağı beş yukarı bu mudur?

Aşağı yukarı doğru. Belki şunu eklemem gerekir. Para miktarı 100 birimden 200 birime çıkarılınca o ilave 100 birimin hepsi ABD'de piyasaya çıkmadı. Mesela 70 birimi fonlar eliyle dünyada daha çok getiri veren ve riski de daha yüksek olan (getirisi onun için yüksek) ülkelere dağıldı. O nedenle de ABD'de pek enflasyon yaratmadı. Şimdi o paralar faiz yükseldikçe ABD'ye geri dönüyor ve enflasyon yaratıyor. Fed, bu dönen paraları geri çekmek ve sterilize etmek zorunda. Yani şimdi mekanizma tersine işleyecek. O zaman da enflasyon kontrol altına alınacak. Buradaki kritik nokta dönüşün çok hızlı olmaması. Aksi takdirde fed, bu paraları o hızla toplayamaz.

SilMerhabalar hocam verilerden yaptığım çıkarım Rusya gümbür gümbür geliyor Türkiye'de ise bir zihniyet değişikliği ile kolay bir şekilde ekonomiyi düzeltebileceği

YanıtlaSilRusya, pek de gümbür gümbür gelmiyor ama beklenenden daha iyi durumda. Bunda tabii doğal gaz sahibi olması çok önemli bir faktör. Türkiye'nin böyle bir zenginliği yok. O nedenle hata yapma lüksü de yok ama her gün hatalarına yenilerini ekleyerek gidiyor.

SilElinize, akliniza saglik. Cok kutuplu dunyaya gecis sancilari bunlar. Swift silah yapan ve rezerv hale gelmis parasini savurgan sekilde kullanan abd, bu konforu birakmaya karar vermesi sistemik rahatlama saglar. Sistemin, kurtulup kurtulamayacagi bilmek zor. Kisa bir nukleer savas ile, nufus azaltip, survivable nukleer cephane sahiplerinin anlasmasi sonrasi, tekrar tek kutuplu hale gelmeyi planlayanlar da mevcut. Bu arada, liberal emperyalizm bloguna karsi, konfucyen pragmatik lig ulkeleri, daha ahlakli, daha az emperyal, daha open source ilkelerde birlesirse, gezegen uzerindeki varoluslarini daha ucuza korurlar. Global varliklar hic bu kadar degersiz olmamisti. Abd, Financialization bitisine karar vermezse, pragmatik konfucyenler ligi cok fazla degerleneceginden, erken vurulup sakatlanmalari gerekebilir.

YanıtlaSilSn. 07:53

SilBence yorumunuzla ilgili İki ihtimal var:

1. Yorumunuz çok lezzetli bir konsantre içecek gibi.Derin bir öngörü içeriyor.Ama

sulandırmadan içmeye(anlamaya) çalışmak, bünyeye zarar verecek gibi görünüyor.

2. “Sistem Hatası”

Hocam, bu bahsettiğiniz kriz döngüsünü Minsky'nin Finansal Kriz Hipotezi düşüncesinin tam bir yansıması şeklinde ifade edebilir miyiz?

YanıtlaSilEvet Minsky'nin tespitine çok uyuyor.

Sil2007 ipotek krizi türev enstrümanların başrol oynadığı finansal bir kriz.

SilYüksek aç gözlülükle yaratılan saatli bomba misali finansal enstrümanlarla

pandoranın kapısını açmak iyi olmuyor.

Krizden önce İstanbul'da otellerde bu senetlerin pazarlandığını

hatırlıyorum da...

Piyasada oluşan krizlerde (yangın, yıkım, doğal afet, savaş vs. hariç)

para/varlık yanmaz, sadece bir cepten başka bir cebe gider; yani servet

el değiştirir. Misal petrol krizinde petrol üreticileri zenginleşirken,

tüketicileri fakirler.

Ama havai para yaratırsanız, bu daha sonra eldeki varlığınızı da tümden

hayal edebilir (uçurabilir, yakabilir). Asıl kriz olan durum bu; servet

kaybı vardır (yokolur).

"Bu aşamada parasal genişlemenin ve faiz indirimlerinin önceki aşamalarda olduğu kadar olumlu etki yaratması olası görünmüyor."

YanıtlaSilO zaman paranın şekli şemali değişecek...

Değişiyor zaten.

SilSN Hocam paraların abdye geri çekilmesi abd de enflasyon yaratacak , dış ülkelerde daha önce resesyona yol açacak olarak yorumladım, bu döneme nakit, emtia, gayrimenkul açısından hangisi ile girmek bize fırtınada daha az zarar verecektir

YanıtlaSilHiç kuşkunuz olmasın nakit (döviz)

SilHocam iki sorum var:

YanıtlaSil1- bankalar dövize nasıl müdahale ediyor? normal şartlarda mb bankalara swapla döviz verir onlar insanlara satmaz mı?

2- türkiyenin kısa vadeli borçlarının yüksek olması risk primini etkiler mi? bazı insanlar yunanistan bu yüzden battı diyor? Türkiyenin borçlanarak büyümesi sendikasyon kredilerine dayanması vb şeyler ülkenin en sonunda zora gireceğini gösterir miydi, yoksa bilimden uzaklaşıp faizle uğraşmış olmamış ve dış politikada sıkıntılarımız bu duruma gelmemizin tek sebebi mi?

1. Kamu bankalarına MB döviz satıyor onlar da piyasaya satıyor. MB döviz satıyor görünmesin diye.

Sil2. Elbette etkiler. Hiçbir sorun tek bir nedene dayanmıyor. Bütün bunlar birikerek sıkıntıyı bu noktaya taşıdı. Türkiye'nin dış borçları bu düzeyde olsa ve diğer konularda riskleri olmasaydı risk primi kesinlikle 300'ün hatta 200'ün altında olurdu.

Hocam merhaba öncelikle olayları bukadar basitleştirerek anlatmanız takdire şayan emeğinize sağlık. Bende yazıda bir konuya takıldım. FED’in parasal genişleme sürecinde bastığı paralar yüksek getiri nedeniyle gelişmekte olan ülkelere aktı ve oralarda enflasyona sebep oldu ancak fed ABD deki son 40 yılın en yükseğine çıkan enflasyonu düşürmek için faizleri artırdı. Dolayısıyla şimdi bu paralar geri dönüyor. Buda ABD de daha fazla enflasyona neden olmayacak mıdır? Bu durum bir tezat oluşturmuyormu? Saygılar.

YanıtlaSilSağ olun. Yaşam basittir, onu karmaşık hale getiren biziz.

SilEvet tabii ama Fed faizi artırmasa da bu paralar önünde sonunda geri dönecekti. Fed, Hazinenin çıkardığı uzun vadeli tahvilleri satın alarak para çıkardı piyasaya şimdi de Hazine yeni tahviller çıkarıp o gelen dolarları geri çekecek. Fed de faiz artırdığı için harcamalar düşecek. Böylece enflasyon minimum hasarla denetlenecek. Plan bu. Zor bir denge ama başka çare yok.

Hocam Türkiye'nin 40.000 USD kişi başına düşen gelir yapabilmesi için kişi başına ne kadar yatırım gerekir? Bunların iyi bir yönetimle, hukuk sistemiyle olacağını biliyorum ama yatırım dışında her şey tamam desek mesela?

YanıtlaSilBu yazıda sermaye hasıla katsayısıyla yapılmış bir hesap var: https://www.mahfiegilmez.com/2016/08/sermaye-hasla-katsays.html

SilHocam cevabınız için çok teşekkür ederim, belirli bir dönemde 1 usd gsyh artışı için 5 usd yatırım gerekmiş. Bu yatırımlar, doğrudan yatırımlar mı? Borsadaki yatırımlar da buna dahil midir, örneğin bir şirketin değeri 5 milyar dolardan 10 milyar dolara çıktığında da aynı artış sağlanır mı?

SilBakira dayali bir para sistemi sizce basarili olur mu altina ve gumuse dayali para sistemine gore daha flexible daha esnek olmaz mi?

YanıtlaSilBugün dünyadaki hiçbir paranın bu tür bir madenle ilişkisi yok. Kâğıt paralar karşılıksız.

SilMahfi hocam, Türkiye’nin borç seviyesinde sanırım KOİ ler dikkate alınmamış bunları da dikkate alınca aslında borç seviyesinini o kadar da düşük olmadığını düşünüyorum..

YanıtlaSilKÖİ'ler özel sektör borçları arasında yer alıyor. Ancak onlar ödemezse garantiden dolayı kamu kesimi borcu oluyor.

SilMahfi hocam, kamu kesimi dışında hanehalkı,finans ve finans dışı şirketlerin borçlarını da düşündüğümüzde 305 trilyon usd varan borç varken, fed ve diğerlerinin faiz artışı bu borçlarının yönetilmesinde özellikle de az gelişmiş ve gelişmekte olan ülkelerin büyük sorunlar oluşturmaz mı? Keza Fed’in faizleri artırma konusunda ağır davranmasında bunun da etkisi var mıdır?

YanıtlaSilElbette var. Fed bunun farkında o nedenle çok temkinli gitmek zorunda.

SilMerhaba hocam Türkiye’nin Serbest piyasa ekonomisine geçiş sürecindeki başarısı nedir bu konu hakkındaki görüşleriniz nelerdir

YanıtlaSilTürkiye ahbap çavuş kapitalizminin tam ortasında olduğu için piyasa ekonomisini yarım yamalak uyguluyor.

SilMahfi Hocam merhabalar, kitaplarınızı okumaya başlayacağım hangi sırayla okuyayım

YanıtlaSilBu blogda kitaplarım sayfasını açın oradaki listeden durumunuza uygun sırayı seçin.

SilHocam kitaplarınızı hangi sırayla okuyayım

YanıtlaSilHocam,son 30 yıldaki fed faiz oranları grafiğine baktığımızda faiz yükseltme dönemlerinden sonra,bir sonraki dönem yükselmeye başladığı oranın daha da altına indirildiğini görüyorum..örneğin %7-8 lerden birara 11-12ye çıkmış ama sonra 5-6ya inmiş.daha sonra o seviyeden 9-10a çıkarılmış faiz sonra 3-4e inmiş,daha sonra 7-8e çıkmış ancak sonra 1-2ye inmiş ve simdi tekrar 4-5lere gidiyor.bu trende göre 2022-23 de bu seviyelere çıkıp 2025-26da -1 hatta -2 ye inmesi gerekiyor.çünki 20-30 yıllık trend bu,aksi bu kadar uzun vadeli devam eden bir trendin kırılması demek..benim sorum: sizce ne olabilirde 2024 sonrası fed faizi sıfırın altına iner,çünkü bu,şu anda imkansız gibi gözüküyor..

YanıtlaSilhttps://files.fm/f/cyg7cqaan

SilSorunuzun yanıtını yukarıdaki linkte mp3 olarak indirip dinleyebileceğiniz sn.cumhurbaşkanı bir ropörtajında yanıtlıyor.kısaca ben özetleyeyim,ne olabilir?soros, kendiside yahudi olan zelenskinin yahudilere verdiği imtiyaz sayesinde ukrayna-rusya savaşına gözlemci olarak katılmıştır.atlas okyonusunu yoldası musk ın pahalı yatıyla fırtınada geçmiş alelacele newyork borsasına ulaşır.Wall Street e sırılsıklam ve çamur içinde botlarıyla giren soros 65 kmlik rus askeri konvoyunun kieve girdigini ve natonun ukraynada kaybettigi söylentisini yayarak arkadaşı muskın teknoloji şirketinin hisselerini satmaya başlar.borsada herkesin panige kapılarak hisselerini satması sonucu nasdaq endeksi bir günde %25 düşer bu arada soros gizli yahudi baglantıları sayesinde hisseleri taban fiyattan toplamaya başlar.muskın satın aldıgı twitter ın borsa manipulayon twitlerini yasaklaması sonucu rus konvoyunun aslında hic kieve girmediği uydu görüntülerinde izlendiği manipüle edilen öyle bir konvoyun hic varolmadıgı haberi ancak saatler sonra borsaya ulaşır.bu haber nasdaq ve dow jones endeksini coşturmus,soros elinde taban fiyatlardantopladıgı muskın sirketine ait tüm kagıtları satmaya başlar.bu baslangıctan beri uygulanan bir soros taktigidir..

Çok güzel ve anlaşılır bir yazı daha.. kaleminize emeğinize sağlık.. eğer kapitalizm özünde insanın doğasındaki vahşi bencilliğin sonucu ise bu tür oyun kurmalar ve açıkta kalanların zararı hep sürecek demektir.. oyunu kuran her zaman parsayı toplayacak mı?.. diğer oyuncular kendilerini nasıl koruyacaklar, veya otoritenin insafına mı kalacaklar?.. alternatif getirmesi beklenen bilim adamları ve düşünürler yani sizler iyimser öneriler sunabilecek misiniz? bizim gibi ülkeler ve topluluklar kendilerini nasıl koruyacak bu ortamda?

YanıtlaSilHocam tam anlamıyla Keynes haklıydı diyebilir miyiz? Yani yatırımların faiz esnekliğinin düşük olması ve para talebinin faiz esnekliğinin yüksek olması veya uç durum likitide tuzağı neticesinde para politikası etkinliği azalıyor mu? Yani yatırımcı piyasalardaki beklentilerin kötü olması sonucu sadece faizi baz almıyor beklentilere bakıyor hanehalkı da öngörülerinin kötü olması sonucu talebini artırmıyor yastık altı saklıyor?

YanıtlaSilNefis bir yazı. Gerçekten hem sade hem derinlik içeren böyle doyurucu yazılarınız bizim bilgilerimizi tazelememiz için de çok önemli. teşekkürler.

YanıtlaSilMerhabalar Hocam, kıymetli yazınız için çok teşekkürler, elinize emeğinize sağlık. Bu yazınıza ulaşma nedenim;

YanıtlaSil1-Global ekonomik krizler nasıl olur? Bu yazınızla bunun cevabını öğrendim sayenizde.

2-Global krizlerden neler yapılmıştırda nasıl çıkışmıştır?

3- Resesyonlar ne kadar sürer piyasalara, emtialara ve enerji sektörlerine etkileri nasıl olur?

2 ve 3 merakım için müsait olduğunuzda cevaplarsanız yada yeni yazılar kaleme alırsanız çok memnun olurum(z).

Teşekkürler, saygılar