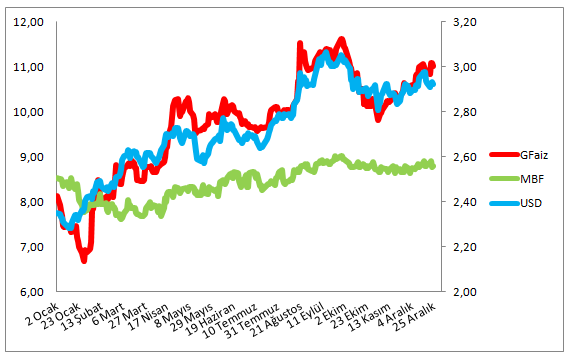

2016 Tahminlerim

Kriz konjonktüründe tahmin tutturmak, oynak bir zemin üzerinde durup tabancayla oynak bir hedefe ateş edip hedefi vurmak kadar zor bir iştir. O nedenle böyle bir ortamda tahminler genellikle tutmaz. Ama biz iktisatçı milleti yine de tahmin yapmaktan vazgeçemeyiz. Tahminlerimizi izleyenler de, tahminlerimiz tutmayınca bizimle dalga geçmeyi severler. Tahminlerle birlikte o tahminlerin dayandığı varsayımları ortaya koymamışsanız tahminlerinizin niçin tutmadığını anlatma hakkınız olmaz. Oysa varsayımlarınızı sıralamışsanız ve onlar doğru çıkmamışsa tahminlerinizin tutmamasının bir gerekçesi olabilir. Çünkü sonuçta varsayımlarınızın tutup tutmaması sizin elinizde olan şeyler değildir. Bu çerçevede tutmayan 2015 tahminlerimin dayandığı varsayımlarımı bir kez daha paylaşıp tutmayan tahminlerime gerekçe olarak ortaya koyayım. 2015 tahminlerimi yaptığım yazımda tahminlerimin dayandığı varsayımlar şunlardı: “Bu tahminleri yaparken dış siyaset ve jeopolitik durumun bugünkü haliyle süre...